2026年一季度,港股IPO市場以“千億港元融資”的亮眼成績單交出答卷,創(chuàng)2021年二季度以來新高。

Wind數(shù)據(jù)顯示,截至3月31日,港股市場共有40家企業(yè)完成IPO,同比增長150%;募資總額接近1100億港元,同比激增489%。這一規(guī)模不僅遠(yuǎn)超去年同期水平,更以強(qiáng)勁的融資能力彰顯了港股市場的活力與吸引力。

值得注意的是,A+H公司成為本季度募資的核心力量。在40家新上市港股企業(yè)中,有15家為A+H兩地上市企業(yè),其融資規(guī)模占比顯著,凸顯了港股市場作為內(nèi)地企業(yè)全球化資本布局重要樞紐的戰(zhàn)略地位。

科技與新經(jīng)濟(jì)“唱主角”

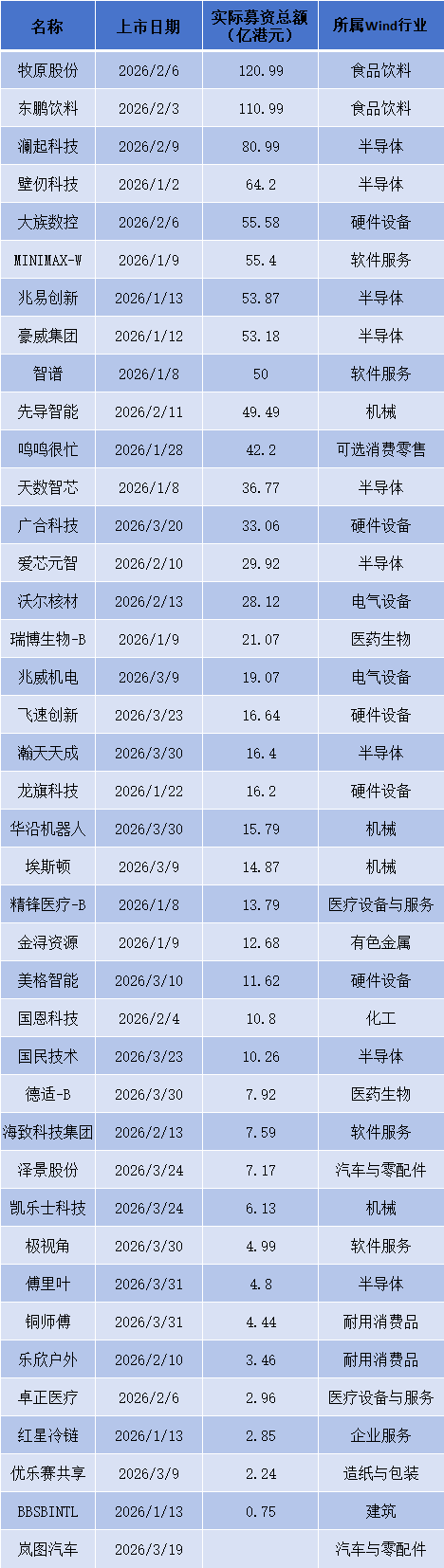

一季度港股IPO市場的核心驅(qū)動力來自大型項目的集中回歸,牧原股份、東鵬飲料兩家內(nèi)地龍頭企業(yè)先后登陸港股,單家募資均超百億港元,合計貢獻(xiàn)超230億港元,成為募資總額的“壓艙石”。

此外,瀾起科技、壁仞科技等半導(dǎo)體及AI領(lǐng)域龍頭企業(yè)的上市,進(jìn)一步推高了募資規(guī)模。數(shù)據(jù)顯示,今年一季度,港股公司IPO募資達(dá)1099.27億港元,較2025年同期的186.69億港元增加了912.58億港元,增幅達(dá)489%。

從行業(yè)分布看,一季度港股IPO市場呈現(xiàn)出明顯的“科技轉(zhuǎn)向”。數(shù)據(jù)顯示,半導(dǎo)體、硬件設(shè)備、機(jī)械、醫(yī)藥生物、軟件服務(wù)、醫(yī)療設(shè)備與服務(wù)行業(yè)合計有26家公司上市,占比65%;募資金額733.50億港元,占比66.73%。

其中,半導(dǎo)體、軟件服務(wù)、機(jī)器人等領(lǐng)域企業(yè)密集上市,包括AI大模型龍頭智譜、MINIMAX-W,半導(dǎo)體設(shè)計公司兆易創(chuàng)新,圖像傳感器龍頭豪威集團(tuán),內(nèi)存接口芯片龍頭瀾起科技以及華沿機(jī)器人、埃斯頓等多家機(jī)器人公司。

科技企業(yè)的強(qiáng)勢表現(xiàn)也反映在二級市場。智譜上市后股價接連走高,4月1日盤中一度攀升至938港元/股,較發(fā)行價大漲超7倍,總市值一度突破4000億港元。MINIMAX-W上市后也接連攀升走高,最高價一度沖至1330港元/股,成為港股“最高價個股”。與之形成鮮明對比的是,傳統(tǒng)消費、工業(yè)類企業(yè)表現(xiàn)低迷,優(yōu)樂賽共享、紅星冷鏈、銅師傅等上市后表現(xiàn)較差,其中,部分企業(yè)上市首日即破發(fā)。

香港IPO市場快速回暖是制度優(yōu)化與流動性寬松共振的結(jié)果。華泰證券表示,國內(nèi)企業(yè)仍有融資需求,香港對此針對性改革,“A+H”上市提速與科企專線降低了企業(yè)赴港上市的門檻、時間成本與不確定性。同時,弱美元、低利率與二級市場的表現(xiàn)也促進(jìn)企業(yè)上市意愿回暖。

基石投資總額增超7倍

作為港股的一個鮮明特點,新股在IPO時通常都會引入基石投資者。基石投資者是在公司首次公開募股時,提前承諾以發(fā)行價認(rèn)購大量股份,并同意在一定期限內(nèi)鎖定股票的主要機(jī)構(gòu)投資者,可以將其理解為IPO的“壓艙石”和“信譽(yù)背書”。基石投資者的股份需設(shè)禁售期,港股市場一般為上市日起至少6個月。在禁售期內(nèi),基石投資者不得直接或間接出售其所持股份。

近年來,隨著港股市場回暖以及港股IPO熱潮持續(xù),頭部資本紛紛搶灘基石投資席位,爭奪優(yōu)質(zhì)項目先機(jī)。據(jù)LiveReport大數(shù)據(jù)統(tǒng)計,2026年一季度上市的新股中,有35只都引入了基石投資者。參與認(rèn)購的基石投資者累計達(dá)318家,較去年同期暴增近280家,基石投資總額達(dá)456.75億港元,較去年同期增長超7倍。

具體來看,一季度有14只新股獲基石投資者認(rèn)購金額不低于10億港元,其中,10只新股的基石投資規(guī)模在20億港元以上。基石投資規(guī)模排名前三的新股依次為牧原股份、東鵬飲料和瀾起科技,分別認(rèn)購53.42億港元、49.90億港元、35.09億港元。此外,智譜、MINIMAX-W、大族數(shù)控、兆易創(chuàng)新、豪威集團(tuán)等獲基石投資規(guī)模均不低于20億港元。

基石投資者中,保險資金、外資機(jī)構(gòu)、頭部私募等頻頻現(xiàn)身。其中,保險資金于今年參與港股IPO基石投資的熱情顯著高漲。據(jù)證券時報記者不完全統(tǒng)計,今年一季度,保險資金已參與到12家港股IPO的基石認(rèn)購。

除保險資金外,主權(quán)財富基金、國際長線基金、頭部私募機(jī)構(gòu)以及產(chǎn)業(yè)資本等各類主體亦在積極展開布局。在基石投資者名單中,既有淡馬錫、貝萊德、瑞銀、摩根士丹利等外資巨頭跟進(jìn),也有阿布扎比投資局等主權(quán)財富基金加入。值得一提的是,騰訊控股等產(chǎn)業(yè)資本也罕見出現(xiàn)在基石投資者名單中。

新股認(rèn)購熱情高漲

新股上市火熱的背景下,投資者對于港股IPO市場熱情高漲。

據(jù)LiveReport大數(shù)據(jù)統(tǒng)計,一季度共有8只新股獲得20萬人以上申購,包括壁仞科技、MINIMAX-W、瀾起科技、海致科技集團(tuán)、鳴鳴很忙、華沿機(jī)器人、智譜、廣合科技;公開認(rèn)購超5000倍的有4只新股。

其中,BBSB INTL因為發(fā)行規(guī)模較小,公開發(fā)售有效認(rèn)購倍數(shù)超過了1萬倍;優(yōu)樂賽共享、海致科技集團(tuán)、華沿機(jī)器人(核心股)的公開發(fā)售認(rèn)購倍數(shù)則均超過了5000倍。

需要注意的是,認(rèn)購倍數(shù)高并不代表新股不會破發(fā)。比如,優(yōu)樂賽共享在招股期間獲得資金追捧,香港公開發(fā)售獲得超5000倍認(rèn)購,但上市后,公司股價上市首日即大跌43.64%。

近期港股IPO破發(fā)概率提升,或與市場環(huán)境有關(guān)。沙利文捷利(深圳)云科技有限公司投研總監(jiān)袁梅向記者分析指出,港股IPO破發(fā)新股增多,主要是因為地緣沖突引發(fā)能源危機(jī),導(dǎo)致風(fēng)險資產(chǎn)承壓,多個市場的主要指數(shù)都明顯回調(diào)。對打新而言,新股的表現(xiàn)受短期資金和市場情緒影響更為明顯。而股票長期的漲跌則主要受到產(chǎn)業(yè)趨勢和公司業(yè)績的變化影響。

港股新股破發(fā)率提升實際上也是市場自我調(diào)適的結(jié)果。在香港博大資本國際行政總裁溫天納看來,部分新股發(fā)行估值偏向A股錨點或前期高點,而港股投資者更注重現(xiàn)金流折現(xiàn)、股息回報和流動性。同時,部分企業(yè)定價未充分考慮二級風(fēng)險偏好差異,導(dǎo)致上市后調(diào)整。熱門賽道能吸引資金,傳統(tǒng)或基本面承壓的個股則易“遇冷”。

2026年IPO募資或超3000億港元

展望2026年,多家機(jī)構(gòu)預(yù)計,IPO募資或超3000億港元,將超過2025年水平。

據(jù)港交所數(shù)據(jù),截至3月31日,正在排隊香港上市的公司仍有430家,其中已獲批待上市的有17家,正在處理中的還有413家。據(jù)LiveReport大數(shù)據(jù),截至3月31日,港股有7家公司通過聆訊,或在不久后上市,分別為華勤技術(shù)(AH)、思格新能源、群核科技、勝宏科技(AH)、長光辰芯、和輝光電(AH)、商米科技。

近年來,香港IPO募資制度以市場化、透明化和國際化為核心,持續(xù)改革以適應(yīng)不同類型的企業(yè)需求。

2018年起,港交所推動上市制度改革,新增了第8A、18A、19C等關(guān)鍵章節(jié),允許同股不同權(quán)公司、未盈利生物科技公司上市等。2023年,改革范圍擴(kuò)展到更廣泛的硬科技領(lǐng)域(第18C章),旨在吸引處于高研發(fā)投入階段的“特專科技公司”,如AI、芯片、新能源等。

為鞏固新經(jīng)濟(jì)融資中心地位,港交所聯(lián)合證監(jiān)會在2025年5月推出“科企專線”。該專線為特專科技及生物科技公司提供上市前的一對一指引,并允許以保密形式提交申請,有效解決了早期科技企業(yè)的信息保護(hù)與流程不確定性痛點。

華泰證券預(yù)計,2026年港股主板IPO融資規(guī)模中樞或在3100億港元左右,與2021年規(guī)模相當(dāng),較2025年提升10%左右。

普華永道的預(yù)測數(shù)據(jù)顯示,2026年將有約150家企業(yè)在港上市,募資總額介于3200億港元至3500億港元之間。香港將繼續(xù)在全球資本市場發(fā)揮其獨特且重要的角色,為各類企業(yè)上市集資提供更多發(fā)展機(jī)遇。

校對:楊舒欣

聲明:證券時報力求信息真實、準(zhǔn)確,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP,或關(guān)注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機(jī)會。