證券時報網

曹晨

2026-03-24 21:25

<li id="rnldf"></li>

2026年3月24日,海底撈(06862)公布其2025年全年業績。

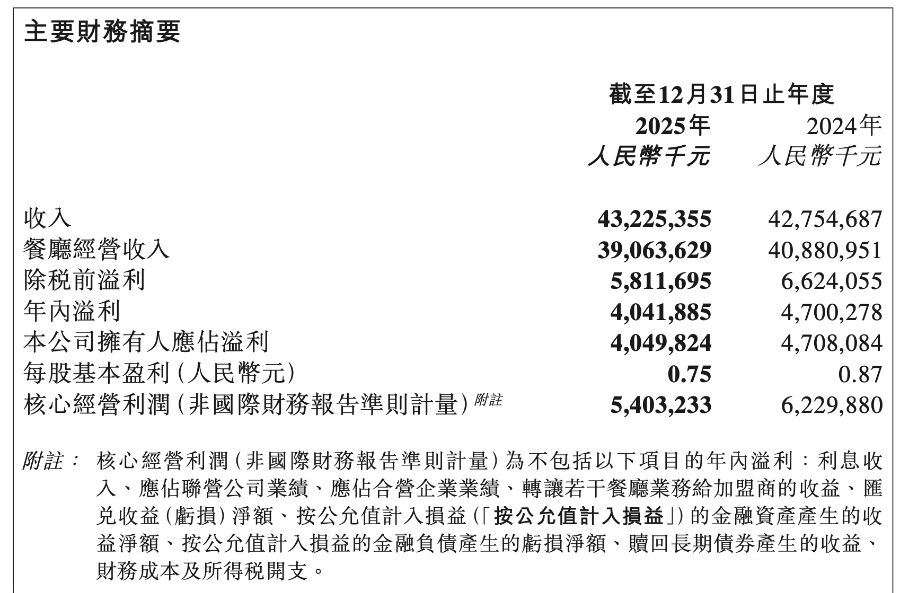

公告顯示,2025年海底撈2025年全年營業收入432.2億元,比上年增長1.1%;核心經營利潤為人民幣54億元,同比下降13.3%;年內溢利40.4億元,同比下降14.0%。

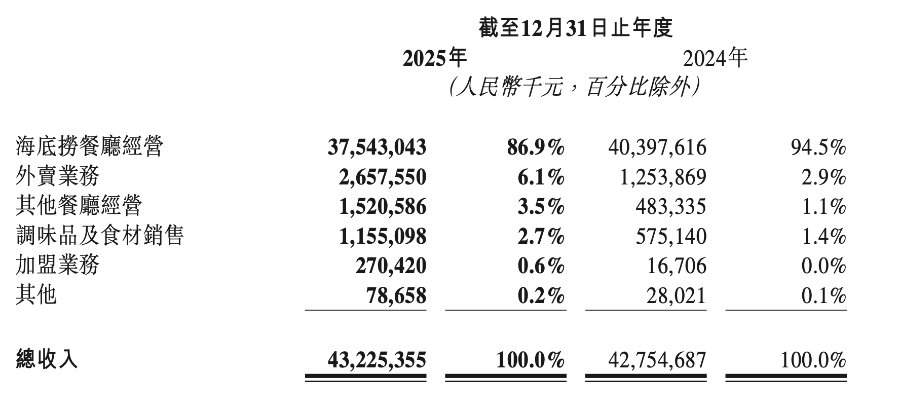

與此同時,集團多元業務增長亮眼,外賣業務收入達26.58億元,同比增長111.9%;其他餐廳經營收入達15.21億元,同比增長214.6%。

這是創始人張勇重回海底撈后交出的第一份年度財報。利潤下降,翻臺率下降,但營收微漲,外賣業務與多品牌計劃初見成效。

營收432.25億元,同比微增

在客流量下降的情況下,海底撈總體營收勉強維持正增長。

從核心經營數據看,2025年海底撈收入為432.25億元,同比增長1.1%。與此同時,2025年海底撈核心經營利潤為54.03億元,同比下降13.3%;凈利潤為40.42億元,同比下降14.0%; 2025年自營海底撈餐廳整體翻臺率為3.9次╱天,2024年為4.1次╱天;全年共接待顧客383.9百萬人次,較上年下降7.5%。

對此,公司直言,受翻臺率變化以及產品、場景等創新模式方面的調整等因素影響,海底撈年內利潤、核心經營利潤、翻臺率和接待顧客人次較上年有所波動。

門店數量上,海底撈在收縮自營門店規模,擴大加盟門店數量。截至年末,海底撈品牌共經營1383家餐廳,其中加盟門店數量增至79家,自營餐廳共計1304家,有85家自營餐廳因經營表現未達預期主動關停或因商業地標遷移或設施老舊而搬遷。

這是能夠預料到的結果,畢竟從行業層面來看,餐飲業仍未觸底反彈。

根據國家統計局發布的最新數據,2025年全國餐飲收入達57982億元,同比增長3.2%,占社會消費品零售總額的11.6%,較上年提升0.2個百分點。但全國餐飲消費增長乏力,餐飲收入增長3.2%,近三年來首次跑輸社零增速(3.7%)。

但趨勢正在好轉。從全年拆分數據看,下半年經營改善幅度強于上半年。

從半年報與年報數據拆分看,海底撈2025年下半年多項核心經營指標邊際向好。營收同比由上半年的下降3.7%轉為下半年的增長5.9%;集團餐廳經營收入同比降幅由6.9%收窄至2.0%;主品牌海底撈餐廳經營收入同比降幅由9.0%收窄至5.1%;核心經營利潤同比降幅也由14.0%收窄至12.7%。同時,下半年接待顧客人次較上半年增加約430萬人次,翻臺率有所回升。

與其他連鎖餐飲巨頭(如百勝中國、麥當勞)相似,為了應對市場變化,海底撈正在大力布局外賣業務,并已經在外賣業務上取得了增長。2025年,外賣業務成為海底撈增長較快的板塊之一,全年外賣業務收入達到26.58億元,同比增長111.9%,主要由“下飯菜”業務的快速增長。

海底撈在公告中稱,外賣業務已成為本集團收入增長的重要支柱,目前全國已完成超過1200個外賣網點布局,并與主流外賣平臺展開合作。與此同時,公司也在持續研發更適合外賣場景的新產品,并支持紅石榴計劃下其他品牌嘗試外賣業務。

“其他餐廳”經營收入達15.21億元

所謂“其他餐廳”,即“紅石榴計劃”孵化出的一系列副牌。近兩年出現在消費者視野中的焰請烤肉鋪子、小嗨愛炸等多品類副牌,均出自“紅石榴計劃”。

作為帶動集團整體營收增長的“第二曲線”,從2025年提出至今,在經歷了一年的摸索之后,“紅石榴計劃”終于初見成效。截至2025年末,其他餐廳經營收入從2024年的人民幣4.9億元增加214.6%至2025年的人民幣15.21億元,占總營收3.5%,較上年顯著增長。截至2025年末,集團已成功運營20個涵蓋海鮮大排檔、壽司、西式輕食、小火鍋及中式快餐等細分領域的子品牌。

值得關注的是,海底撈在2025年重新梳理了紅石榴計劃規則,形成“掌勺人”和“百姓廚房”雙體系孵化機制。

其中,“掌勺人”體系聚焦員工自主創業,“百姓廚房”體系則偏向總部主導策劃與推動的項目孵化。海底撈表示,希望通過“掌勺人”激發內部創業潛力,通過“百姓廚房”推動多品類、多層級市場覆蓋,進一步提升創業項目協同發展的效率。

隨著海底撈品牌進入多業態、多品牌并行推進新階段,各業務板塊之間的協調成為新的管理重點,這對公司高管們的治理與管理能力提出了更高要求。也正是在此背景下,今年年初,海底撈創始人張勇重回公司任CEO,推動海底撈的業務優化調整。

整體來看,處于“轉型期”的海底撈,短期需應對翻臺率下滑與利潤承壓的陣痛,而多品牌戰略則為長期持續發展提供了支撐。

3月6日,光大證券發布研報稱,2026年春節海底撈超預期的經營數據,充分驗證了海底撈的復蘇韌性與龍頭壁壘; 疊加管理層更迭后的效率提升、新品類帶來的增長潛力及高股息的價值支撐,公司短期業績與長期邏輯均獲強化,維持海底撈(06862)“買入”評級。

基于集團2025年經營情況,海底撈董事會建議派發截至2025年12月31日止年度的末期現金股息每股0.384港元。