證券時報

2026-01-11 18:01

<li id="rnldf"></li>

證券時報?數據寶立足于行業均衡、業績兌現、估值安全、景氣度等維度,推出2026年26只潛力股,包括6只順周期股、5只AI科創股、5只低估紅利股、5只內需復蘇股以及5只出海鏈股。這些潛力股業績預期向好。

2025年A股市場結構性行情凸顯:年初DeepSeek概念催化下,小微盤股率先走強,6月起科技與產業政策雙輪驅動助推市場加速上行,四季度銀行和保險等紅利板塊發力,有效支撐大盤穩健運行。2025年主要寬基指數漲幅普遍超過18%;申萬一級行業層面,29個行業實現上漲、僅2個行業下跌,市場呈現普漲格局。

展望2026年,A股盈利驅動的慢牛走勢仍值得期待。從券商年度策略來看,“震蕩走強、結構均衡”成為機構核心共識,人工智能(AI)科創、高端制造出海、順周期、低估紅利、內需復蘇等景氣成長+紅利的組合獲普遍認可。

數據寶立足行業均衡、業績兌現、估值安全、景氣度等維度,精選26只2026年潛力標的。

機構普遍看好2026年A股行情

先來回顧一下2025年的機構年度策略。

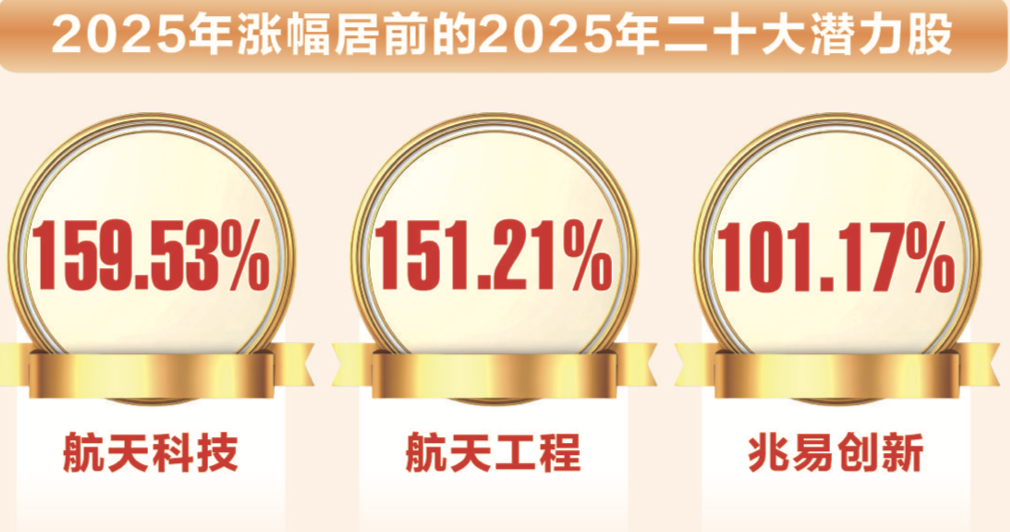

在證券時報《2025年二十大潛力股出爐》一文中,多數券商的觀點得以驗證,并購重組、科技成長、低估紅利成為年度行情的主線。入選的20只潛力股市場表現也普遍亮眼,平均漲幅超過32%,遠超上證指數同期表現,航天工程、航天科技和兆易創新漲幅均翻倍,光電股份、亨通光電和南山鋁業均漲超40%。

展望2026年,多數機構依舊看好后市。

興業證券在研報《萬物競發——2026年市場展望》中旗幟鮮明指出,市場有望從科技、媒體、通信領域(TMT)一枝獨秀的結構牛轉向結構更為均衡、各板塊齊頭并進的、更全面的牛市。

興業證券從三個方面闡述了2026年行情的支撐點:一是海外對國內市場的負面沖擊有限,反倒是全球AI產業趨勢的共振、寬松的流動性和弱美元有望提振A股;二是盈利修復或將成為最大的亮點;三是資金趨勢上的積極變化均有望得到更為深入的演繹、并進一步形成正向反饋。

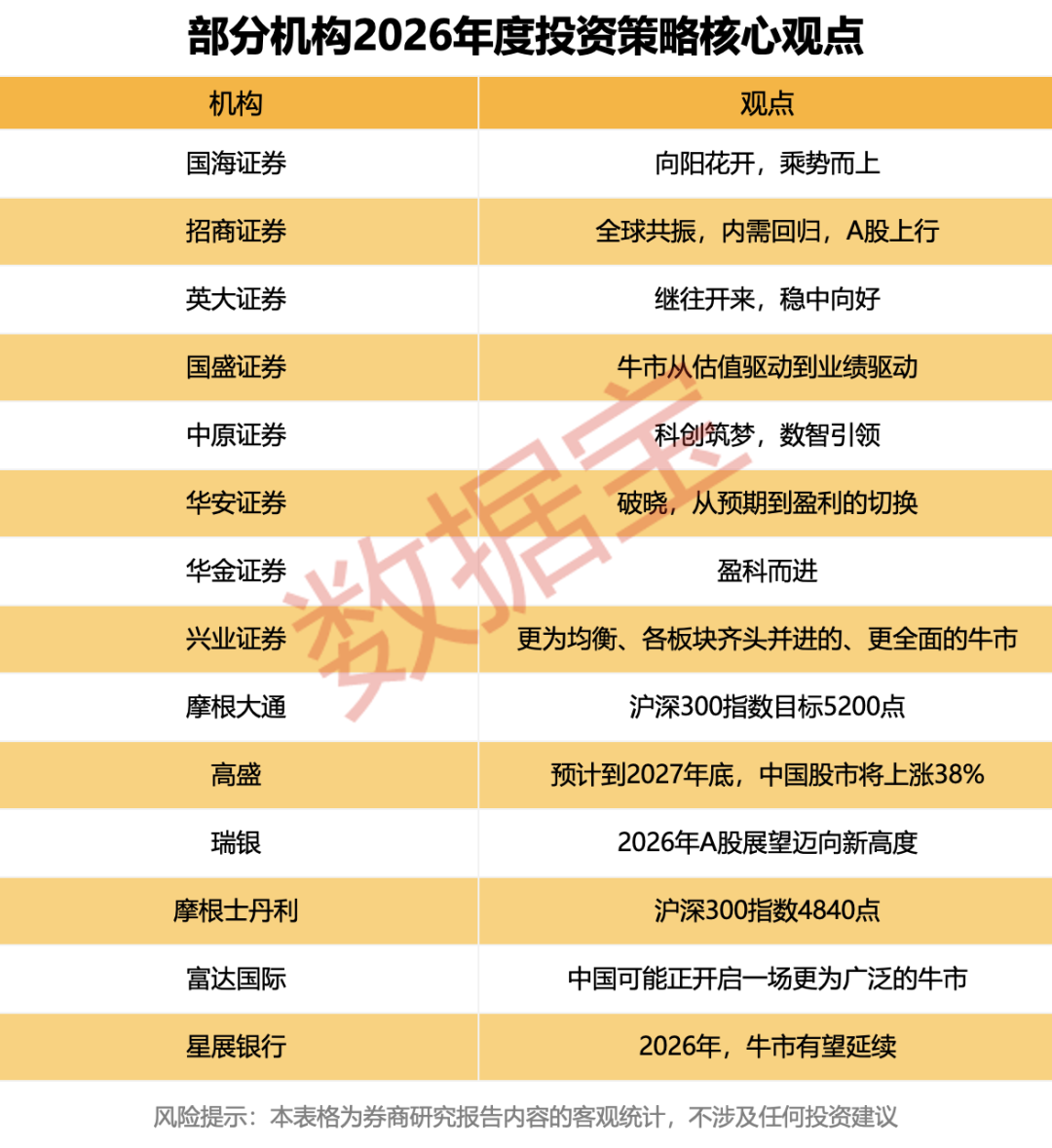

此外,粵開證券、國盛證券、華創證券等多家機構在其年度策略報告看好A股走勢,而國海證券、招商證券、英大證券等在年度策略報告中則表示,A股有望上行、穩中向好。

粵開證券表示,2026年,支撐A股向好的核心邏輯依然穩固,同時海外干擾因素正逐漸減弱,市場有望開啟一輪長期慢牛行情,其持續性或超越歷史多數時期。

粵開證券進一步指出,A股延續走強主要是基于五大原因:一是宏觀政策持續發力,經濟基本面有望改善;二是產業轉型不斷提速,新動能將釋放更多增長活力,并為市場提供源源不斷的優質標的和結構性機會;三是資本市場改革深化,市場功能全面升級;四是資金活水持續流入,為市場上漲提供支撐;五是海外短期擾動正逐步減退,市場風險偏好有望提升。

海外投行也紛紛看好A股2026年表現。

摩根大通預計,2026年底滬深300指數目標點位為5200點,相比2025年收盤點位上漲空間達到12%。

富達國際明確指出,在經歷了一段時期的調整后,一系列結構性積極因素正在匯聚,中國市場可能正在開啟一場更為廣泛的牛市。

高盛在《中國策略:2025年中國股市十大經驗總結》報告中提到,預計到2027年底,中國股市將上漲38%,增長動力主要來自盈利兌現與估值適度擴張,當前市場正從“希望”階段向“增長”階段過渡,盈利實現將逐步取代短期估值波動,成為驅動回報的核心力量。

A股盈利加速向上

總的來看,政策面、基本面、資金面等方面均有利于A股市場延續強勢表現。

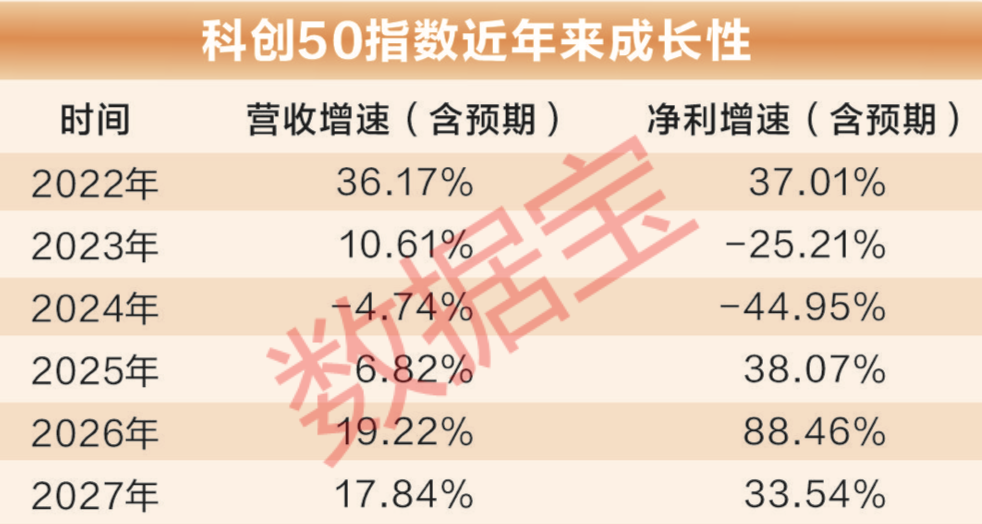

從基本面來看,A股盈利修復值得期待。數據顯示,根據機構一致預測,滬深300指數2026年至2027年的凈利增速分別達到9.18%和9.23%,呈現加速向上的勢頭;創業板指2026年至2027年的凈利增速分別達到30.52%和22.98%,增速可觀;科創50指數2026年至2027年的凈利增速更是達到88.46%和33.54%。

興業證券提到,2026年隨著整體工業生產者出廠價格指數(PPI)的繼續上行,全A非金融板塊上市公司的毛利率有望止跌企穩,并帶動整體盈利回升。并且,參考歷史經驗,五年規劃第一年往往都是周期大年。傳統周期板塊有望在價格回升、“反內卷”拉動、需求端刺激的共振下演繹出更強有力的行情。高盛的預測數據更為樂觀,2026年和2027年企業利潤預計分別增長達14%和12%。

從資金面來看,興業證券直言“只要方向反轉,錢從來不是問題”,增量資金依然源源不斷。無論是國內居民財富向股市新一輪的再配置,還是主動權益基金的超額回歸、險資和國家隊等中長期資金的堅定入市,以及外資回流中國資產,這些資金趨勢上均呈現出積極變化。

從估值角度來看,當前滬深300指數的市盈率和股息率依然具有吸引力,其中市盈率為14倍,明顯低于全球主要指數;股息率接近2.8%,顯著高于全球主要股指。即便是市場普遍認為較為高估的科創50指數,其預期2026年市盈率不足58倍,PEG在1.2倍以下,對于高景氣資產而言也并非難以接受。

2026年26只潛力股出爐

從配置方向來看,AI科創、高端制造出海、順周期、內需復蘇等板塊獲得機構普遍看好,而紅利題材作為底倉同樣值得期待。

興業證券預計2026年上市公司的景氣度來源主要集中在:一是具備產業趨勢的AI、新能源、軍工、創新藥;二是受益于PPI回暖、“反內卷”和全球AI資本開支向實物傳導的漲價鏈;三是向外尋求增量、具備全球競爭優勢的出海鏈;四是低利率時代下,紅利板塊仍將是性價比凸顯的優質底倉資產,但上市公司整體盈利具備彈性后,個股的篩選思路或由此前的穩定紅利轉向自由現金流。

立足行業均衡、業績兌現、估值安全、景氣度等維度,數據寶優中選優,推出2026年26只潛力股(以下簡稱“潛力股”),包括6只順周期股、5只AI科創股、5只低估紅利股、5只內需復蘇股以及5只出海鏈股。

順周期板塊的邏輯主要在于兩點:一是美聯儲降息帶來的漲價題材;二是受益于PPI回暖、“反內卷”和全球AI資本開支向實物傳導的“漲價鏈”。

潛力股中,洛陽鉬業和神火股份分別隸屬于銅板塊和鋁板塊,且成長性可期;弘元綠能、龍佰集團和贛鋒鋰業等標的,機構則期待周期反轉帶來的利潤彈性。

AI科創股的篩選邏輯主要是從TMT板塊中篩選機構一致預測未來業績增速較好的公司,同時遵循行業均衡特征進行篩選,最終將電子行業思特威-W、華海清科兩只個股,計算機行業的合合信息、傳媒行業的易點天下以及通信行業的華測導航納入榜單。

上述潛力股多與AI產業有關,比如思特威-W是國內領先的CMOS圖像傳感器(CIS)供應商,已形成“智慧安防+智能手機+汽車電子”三足鼎立的業務格局。

出海鏈的選股邏輯則從境外收入占比較高的公司中選出當前估值較低且未來成長性較好的個股。

比如巨星科技2024年境外業務收入占比接近95%,最新滾動市盈率為16倍,機構一致預測2026年及2027年凈利潤增速均超19%。潤豐股份出海格局更為明顯,2024年境外業務收入占比超過99%。

消費股的篩選原則兼顧了行業均衡、估值以及分紅潛力,同時側重已經超跌較長時間的地產鏈,最終將商業地產的龍頭新城控股,家居行業龍頭歐派家居,家電行業的海信家電,零售行業業績穩健、低估值高分紅的重慶百貨,以及啤酒行業成長性較好的燕京啤酒納入潛力股名單。

多數機構依然看好紅利資產的底倉配置價值。數據寶重點篩選已經發布了2025年至2027年股東回報規劃的公司,且預測股息率較高的公司。

根據梳理,將電力行業的淮河能源,建筑行業的江河集團,交運行業的皖通高速,券商板塊的東吳證券納入潛力股名單。

從預測股息率來看,江河集團股東回報規劃每年分紅率不低于80%,按照機構一致預測2025年每股收益和2025年底收盤價粗略計算,公司預期股息率接近6%,居首。另外,考慮到保險股的低估值和穩健性,將前瞻估值最低的新華保險納入紅利資產潛力股中。

潛力股多元特征顯著

整體而言,潛力股兼具紅利底倉、成長彈性、周期反轉等多元特征,能夠在市場波動中實現攻守平衡,同時捕捉結構性機會。

紅利底倉提供穩定的股息收益和防御性支撐,在市場不確定性中增強投資組合的韌性;成長彈性則賦予資產在科技創新或產業升級趨勢下的爆發潛力,助力獲取超額收益;而周期反轉特性意味著部分股票能敏銳捕捉行業或經濟周期的拐點。

相比往年,2026年A股市場或許更加注重業績的兌現情況,從而帶動估值的提升。潛力股整體篩選邏輯也恰是如此:根據機構一致預測,潛力股2026年凈利潤均有望實現增長,贛鋒鋰業、弘元綠能等周期有望反轉的公司業績有望大幅暴增;同時,潛力股凈利潤普遍較高,一致預測2026年凈利潤平均值近50億元,這也符合當前市場更重視中盤、大盤股的風向。

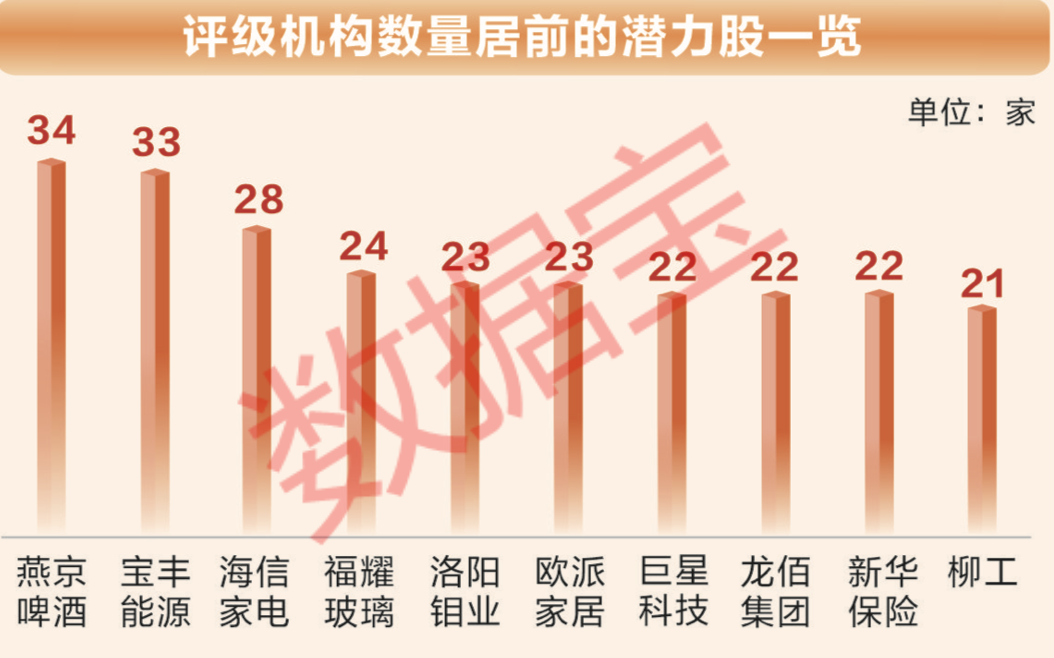

這從潛力股的機構關注度和機構配置也能得以體現。數據顯示,潛力股評級機構數量平均值接近17家,燕京啤酒、寶豐能源、海信家電等10股評級機構數量均超20家,充分表明機構青睞度。

同時,潛力股也普遍獲機構重倉。剔除一般法人持股后,皖通高速、福耀玻璃、思特威-W、重慶百貨等12股2025年三季度末機構持股比例均超10%。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:彭其華