本周多只芯片股獲融資資金加倉,算力芯片龍頭寒武紀及存儲芯片龍頭佰維存儲獲凈買入前二。

本周(4月7日至9日),A股融資余額持續增長,最新為25902.06億元(截至4月9日)。A股融資資金呈現凈買入態勢,金額合計317.1億元。

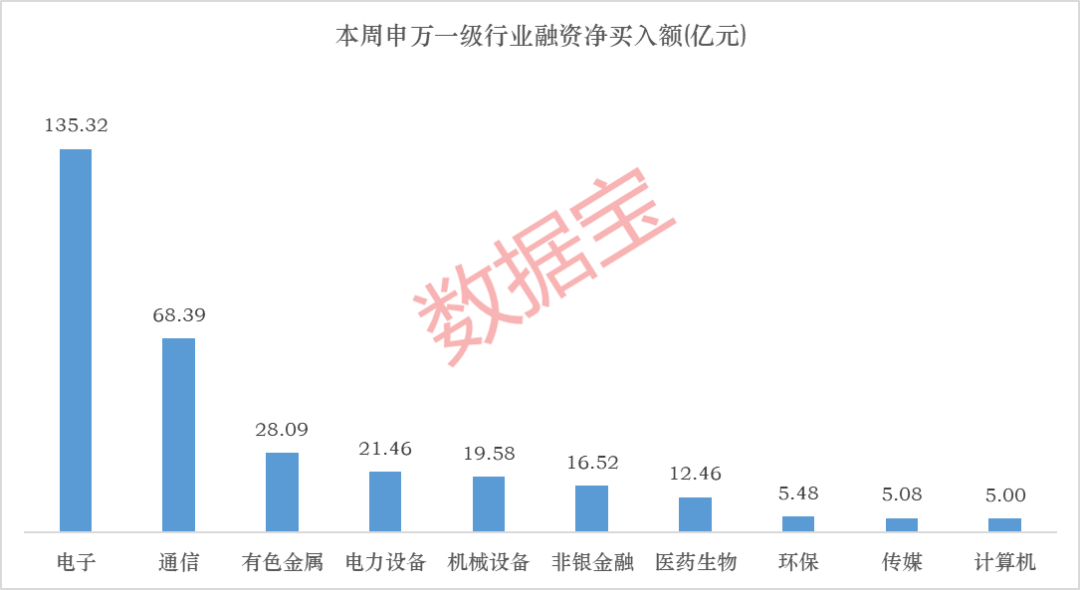

分行業看,電子板塊高居榜首,融資凈買入額高達135.32億元;通信板塊排名第二,融資凈買入額68.39億元;有色金屬、電力設備隨后,凈買入額均在20億元以上。

融資資金凈買入科技股

個股方面,本周28股獲融資凈買入額在3億元以上。寒武紀、佰維存儲、天孚通信、兆易創新、東山精密凈買入額排名前五,依次為19.84億元、12.63億元、12.15億元、9.71億元、8.91億元。

前五名中的寒武紀、佰維存儲、兆易創新均為半導體芯片股,同樣上榜的還有芯原股份、瀾起科技、源杰科技等。

消息面上,4月以來,多家半導體產業鏈頭部廠商發布調價通知,行業正從此前的價格競爭轉向利潤修復階段。有分析稱,本輪漲價潮由供給端成本壓力與AI需求增加共同推動,疊加國內產業政策托底,半導體企業盈利預期有望得到直接提振。設備、材料等國產化率提升環節,以及具備成本轉嫁能力的頭部廠商有望率先受益。

亨通光電、中天科技、永鼎股份等通信設備股獲得融資資金凈買入。一季度,國家電網完成固投近1300億元,同比增長約37%;南方電網完成投資384.5億元,同比激增49.5%。這一數據標志著“十五五”電網投資強周期正式開啟,下游電網設備企業的訂單能見度持續提升,景氣周期明確向上。

融資資金撤離多只鋁業股

33股遭融資凈償還額超過1億元。藥明康德、萬華化學、招商輪船、金山辦公凈償還額均超過3億元,分別為3.89億元、3.42億元、3.24億元、3.04億元;寶豐能源、北新路橋融資凈償還額在2億元以上。

藥明康德2025年實現營收454.56億元,同比增長15.84%;歸母凈利潤為191.51億元,同比增長102.65%。藥明康德表示,業績增長主要系公司持續聚焦及加強CRDMO業務模式,同時持續優化生產工藝和經營效率,以及臨床后期和商業化項目增長帶來的產能效率不斷提升,提高了整體的盈利能力。

值得關注的是,包括中國鋁業、神火股份、天山鋁業等多只鋁業股遭融資資金撤離。多家機構認為,雖然美伊展開會談情緒面有所回暖,但仍存在不確定性,看好鋁的漲價空間。

五礦期貨指出,中東沖突引起的供應端縮減影響持續,阿聯酋聯合鋁業公司公告所有設施停產,預計影響160萬噸的年化產能,海外電解鋁供應預期明顯收緊,現貨預計維持緊張;國內下游開工率有所下滑,但鋁棒加工費抬升和進口虧損擴大有利于出口增加,有助于庫存轉向去化。短期鋁價有望維持偏強。

下周,科技板塊仍最受看好

本周A股市場單邊上行,上證指數累計上漲2.73%,逼近4000點大關,最新收于3986.22點。

4月11日,數據寶發布每周調查《下周,哪個概念是反攻“急先鋒”?》。截至發稿,已有近1300名讀者參與投票,感謝廣大讀者支持。

調查數據顯示,受訪者本周賺錢效應良好,七成實現盈利。盈利10%以內的占比62%,虧損10%以內的占比16%。

從倉位看,40%的受訪者為滿倉或滿倉加融資。從倉位變動看,本周26%的受訪者選擇加倉,占比大幅增加;20%的投資者選擇減倉;50%的受訪者持倉不動,靜觀市場變化。

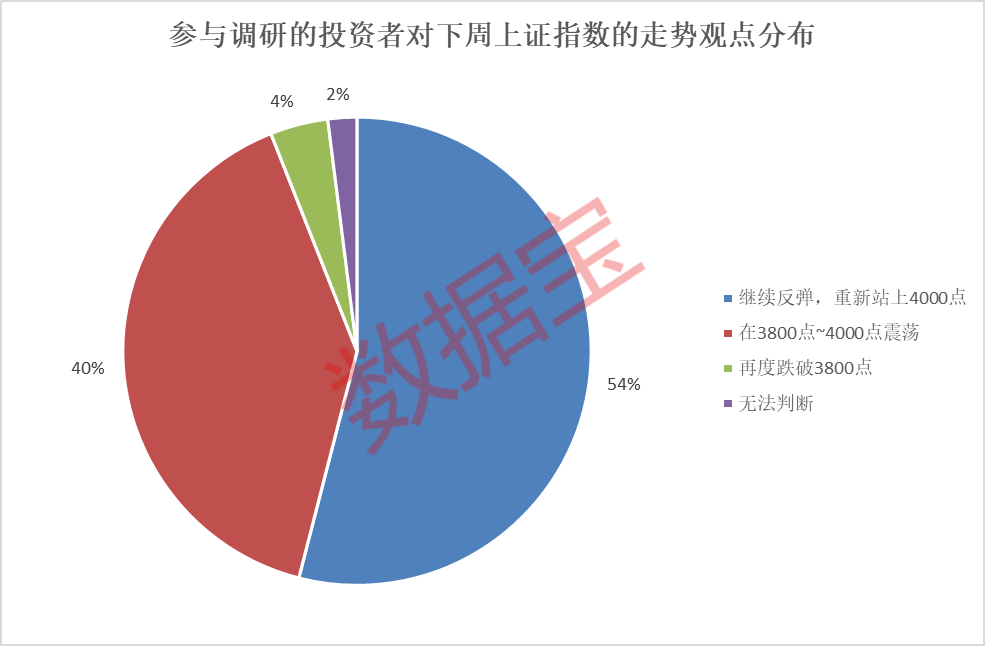

本周A股單邊上行,多數受訪者認為下周市場將延續漲勢。調查數據顯示,54%的受訪者認為下周市場將“繼續反彈,重新站上4000點”,為最主流觀點;40%的受訪者認為下周市場將“在3800點~4000點震蕩”;僅有4%的受訪者明確看空下周市場。

從板塊來看,科技板塊下周最受歡迎,最新占比較前值大幅上漲28個百分點,為60%;醫藥板塊則環比下降8個百分點,最新為7%。從概念角度來看,算力、存儲芯片、人工智能占比居前,依次為24%、17%、14%。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。