4月7日,A股迎來節后開門紅,指數微漲,但日成交額萎縮至1.62萬億元,3977只個股收漲,化工板塊掀起漲停潮。

受訪人士告訴記者,A股縮量上漲,并非典型的強勢反轉信號,其核心邏輯是拋壓衰竭與資金結構性避險共同作用的結果。短期市場上行需要成交放大,同時要有核心行業推動,科技、有色行業體現進攻性,如果是防御性行業突出,還有下探風險。

近4000只個股上漲

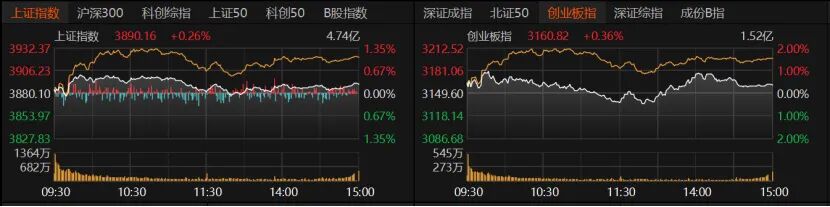

清明小長假后首個交易日,市場表現喜憂參半:好消息是股指收紅,壞消息是成交量萎縮。A股指數整體震蕩企穩收紅,盤中一度下探翻綠,最終尾盤微漲。滬指收漲0.26%,報3890.16點;創業板指收漲0.36%,報3160.82點;深證成指同樣收漲0.36%。滬深300、上證50平盤報收,科創50收漲1.42%,北證50收跌0.34%。

交易量能方面,全市場日成交額不增反降,縮減453.2億元至1.62萬億元。杠桿資金熱度也持續回落,截至4月3日,滬深京三市兩融余額降至2.58萬億元。

盤面上,銀行、貴金屬、飲料、航天航空、光電子器件、機器人、紅利破凈股板塊普遍調整,而化肥農藥、化學原料、Chiplet(先進封裝)概念板塊強勢領漲。

31個申萬一級行業中,銀行、食品飲料、汽車、非銀金融、家用電器板塊收跌,但整體跌幅均未超過1%。

其余板塊收紅,僅10個板塊漲幅超過1%。其中,基礎化工、石油石化、煤炭板塊漲幅位居前列。

基礎化工板塊表現尤為亮眼,合計33只個股漲停,凌瑋科技、江天化學、東岳硅材斬獲“20cm”漲停,興化股份、赤天化、亞邦股份、尤夫股份、柳化股份、龍星科技、新安股份、三房巷、神馬股份、贊宇科技、新疆天業、維遠股份等紛紛漲停。

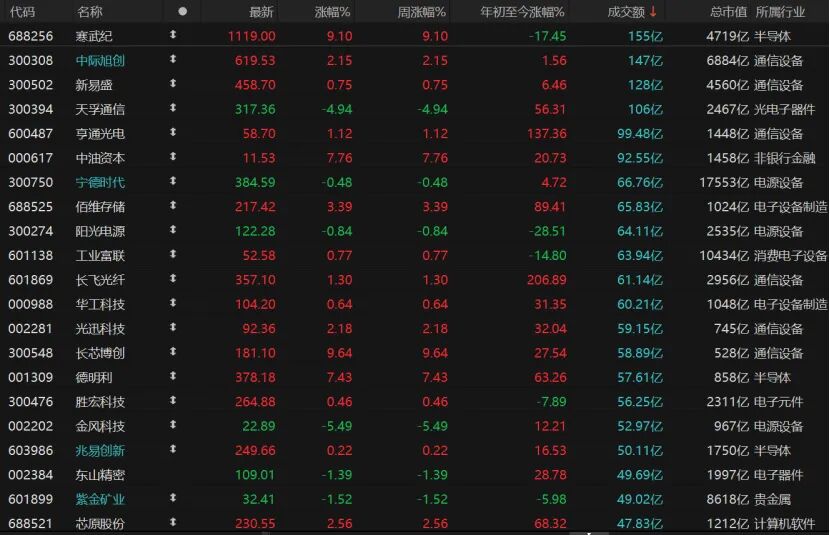

個股整體漲多跌少,共計3977只個股收紅,漲停股101只;1426只個股收跌,跌停股18只。寒武紀日成交額155億元,收漲9.1%,報1119元/股;中際旭創、新易盛均收紅,天孚通信調整明顯,跌幅近5%。

謹慎看待縮量上漲

“今日A股縮量收漲,并非典型的強勢反轉信號,其核心邏輯是拋壓階段性衰竭與資金結構性避險共同作用的結果。”排排網財富研究員張鵬遠告訴《國際金融報》記者,一方面,成交額萎縮至近期地量,表明市場恐慌性拋盤已基本枯竭,空頭力量減弱,市場進入短期多空平衡狀態。另一方面,資金并未全面進攻,而是集中流入基礎化工、石油、煤炭等板塊,反映出較為鮮明的避險特征。

鴻涵投資首席投資官呼振翼告訴記者,A股成交萎縮說明拋壓和進場資金均顯不足,板塊輪動特征明顯。短期市場上行有賴于成交放大,同時要有核心行業推動,科技、有色具備進攻屬性,如果是防御性行業持續占優,市場仍存下探風險。短期市場調整幅度已較為充分,多數行業有20%以上的調整,3800點是具備支撐價值的關鍵點位,市場仍有反彈空間,4000點可作為強弱分水嶺,一季報表現突出的大宗商品、半導體具備反彈彈性。

黑崎資本首席戰略官陳興文向記者直言,“指數溫吞、個股熱鬧”的格局,恰恰說明市場正在經歷一場靜默式籌碼交換。從交易量維度審視,縮量本身并非洪水猛獸,但需要警惕三重隱憂:首先是流動性陷阱,當成交額持續低于1.5萬億元閾值且北向資金未能回流時,存量博弈極易演變為多殺多;其次是情緒衰減信號,清明節前資金避險需求疊加假期消息面混沌,投資者觀望情緒升溫的心態透過量能暴露無遺;最后是變盤窗口臨近,4月8日關鍵節點前后,外部地緣局勢與內部政策預期將形成共振,若屆時量能仍無法有效放大,3850點支撐將面臨考驗。

重點關注三大風險

結合當前市場影響因素及量價關系綜合分析,張鵬遠提醒投資者,后續需重點關注三大風險:一是無量反彈極易演變成誘多行情,市場存在沖高回落風險;二是存量博弈格局下,板塊輪動節奏加快的風險;三是地緣政治擾動及4月業績披露期業績爆雷的風險。

“隨著一季度宏觀經濟數據與上市公司年報、一季報陸續披露,市場將逐步進入基本面驗證階段,短期風險偏好或維持謹慎。”張鵬遠預計,從宏觀環境看,國內經濟景氣度邊際有所改善,但需求修復仍需時間;海外方面,通脹與地緣政治不確定性仍可能對全球流動性預期形成擾動。在此背景下,A股市場短期或延續震蕩格局,結構性機會仍是核心主線。配置上,可關注基本面確定性較高、估值處于合理區間的優質資產,同時布局政策支持方向及產業景氣度回升帶來的結構性投資機會。

“市場或繼續震蕩分化的結構性行情,中觀景氣與估值安全邊際將更加重要。”名禹資產認為,美以伊沖突持續時間超市場預期,美國軍事集結仍在推進,沖突是否大規模升級尚不明朗;霍爾木茲海峽持續阻塞,全球能源供給沖擊與供應鏈擾動加劇;滯脹預期升溫,美債利率或繼續上行,市場風險偏好受到影響;美元強勢背景下,人民幣升值節奏有所放緩。

磨底期如何布局

投資者如何做好倉位管理?板塊布局上哪些方向值得關注?

星石投資首席策略投資官方磊向記者分析,短期來看,由于中東局勢尚未明朗,全球風險偏好下行仍將對國內股市形成擾動,市場仍處于高波動階段。中長期看,相較海外不確定性,中國資產的投資性價比與吸引力持續提升,A股市場存在估值重估與盈利修復帶來的投資機會。一方面,目前部分行業股價已較為充分地反映了高油價與全球流動性趨緊的影響,板塊估值回落至低位,具備中長期配置價值。另一方面,當前泛科技領域仍維持較高景氣度,部分傳統領域有望受益于國內價格修復,盈利改善或將成為后續投資主線。

“中東局勢的‘最后期限’敘事與美聯儲降息預期的反復,將持續擾動風險資產定價。短期來看,A股大概率維持‘先探底后震蕩’的磨底格局。”陳興文認為,配置上可關注“通脹受益資產”,在全球新舊周期切換、地緣沖突與AI資本開支共振的背景下,原油、銅鋁、稀土、煤炭等硬資源具備穿越市場波動的戰略價值,尤其在美國金屬戰略庫存處于歷史低位的背景下,工業品的補庫存需求有望被激活。此外,科技自主鏈條(半導體、算力基建)與出海制造業(機械、化工、電力設備)仍是進攻利器,但需等待估值消化后的更佳入場時機,而高股息央國企與消費龍頭則可作為投資組合的“安全墊”。

“整體來看,中東沖突仍有可能升級,A股或延續震蕩分化走勢,受沖擊幅度或將小于海外市場,市場風格整體或偏向低估值防御。”名禹資產建議,關注海外地緣沖突升溫催化下的資源品漲價主線,如油氣、新能源相關板塊;具備防御屬性的銀行,偏內需的服務消費、食品飲料,以及產業景氣度較高的光通信、創新藥。業績確定性較強的AI硬件軟件、先進制造、軍工等方向,在市場風險偏好穩定后也有望迎來修復行情。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。