證券時報

陳雨康

2026-03-13 09:32

<li id="rnldf"></li>

2026年開年以來,中小銀行存款利率走出了一條先升后降的反轉曲線。

21世紀經濟報道記者注意到,年初“開門紅”期間,為搶占市場份額,多地中小銀行階段性上調定期存款利率。但進入3月以來,以農商行、村鎮銀行為主的多家中小銀行機構紛紛下調定期存款利率,五年期定期存款更是步入“1”字頭時代,僅盤錦銀行等少數機構仍將同期利率維持在2%上方。

值得關注的是,部分銀行出現利率倒掛現象,五年期定存利率與三年期持平甚至更低,如黑龍江友誼農村商業銀行五年期定存利率1.6%,低于其三年期的1.75%。

而在本輪存款利率調降潮中,大額存單利率則展現出了較強的“抗跌性”,利率與年初基本持平,且產品期限呈現明顯短期化特征,一年期品種利率普遍在1.4%至1.45%之間,三年期集中在1.8%上下,只是發行供給較年初有所放緩。

這一輪利率反轉調整,是否超出了市場預期?大額存單是否能在降息潮中“獨善其身”?利率“倒掛”又將如何重塑儲戶行為和銀行負債結構?記者將結合最新數據與專家觀點,解析中小銀行此輪利率調降的原因與未來走勢。

中小銀行利率先升后降

2026年開年以來,中小銀行在存款利率走勢上走出了一條先升后降的反轉曲線。

年初“開門紅”期間,為搶占市場份額,多地中小銀行階段性上調定期存款利率。山西臨縣農商行、浙江嘉善農商行等多家地方性銀行,均對部分期限的定存利率進行了10至20個基點(即0.1%至0.2%)的小幅上調。值得注意的是,此類升息多數銀行設置了時間限制,例如浙江嘉善農商行明確表示,本次發行時間為2026年1月5日至2026年3月31日。

彼時,國有大行與股份行正收縮長期存款,中小銀行憑借這一差異化策略,在年初的攬儲競爭中爭取了更多主動。

但進入3月之后,以農商行、村鎮銀行為主的多家中小銀行機構開始紛紛下調存款利率。例如,云南石屏北銀村鎮銀行宣布,對3個月至3年期定存進行全面下調,其中三個月期從1.10%降至0.80%,六個月期從1.30%降至1.10%,一年期從1.60%降至1.55%,二年期從1.90%降至1.70%,三年期從2.30%降至2.10%,降幅在5至30個基點之間。

茌平滬農商村鎮銀行、遼寧振興銀行等多家中小機構紛紛跟進。在此輪調整中,更多銀行的五年期存款利率跌破2%,正式加入“1”字頭行列。例如,南京浦口靖發村鎮銀行宣布,自3月2日起,單位及個人三年期和五年期定期存款利率從2.2%下調至1.88%。

據21世紀經濟報道記者多方統計,目前五年期定存利率已普遍進入“1字頭”時代,僅盤錦銀行、云南石屏北銀村鎮銀行等少數銀行仍將5年期利率維持在2%以上,其中盤錦銀行定存五年期利率為2.05%;云南石屏北銀村鎮銀行定存五年期為2.1%。

針對此輪中小銀行的降息,中金公司研究部總監、銀行業分析師林英奇分析道,本輪農商行、村鎮銀行密集下調存款利率,節奏集中、力度明確,長期限產品降幅更顯著,五年期利率普遍進入“1”字頭,是負債成本管控與凈息差承壓下的市場化調整。

林英奇表示,對于這一輪的利率調整,市場并不感到意外。“年初‘開門紅’階段性上浮,是短期攬儲策略;節后快速回落,屬于回歸常態、主動降本,符合季節性特征和市場預期。”

短期內利率“倒掛”現象仍將延續

此輪存款利率調整中,一個尤為值得關注的現象是,多家銀行的五年期存款利率與三年期持平,甚至低于三年期利率,出現“倒掛”現象。

以黑龍江友誼農村商業銀行為例,該行調整后的三年期定存利率為1.75%,而五年期僅為1.6%;上海華瑞銀行調整后,三年期利率為2.00%,五年期反而降至1.95%。

事實上,在此輪中小銀行利率調整之前,國有大行已出現類似情況:目前建設銀行三年期定存最高為1.55%,五年期僅為1.30%;中信銀行三年期與五年期利率則均為1.30%。如今,“倒掛”現象從大行蔓延至中小銀行,引發市場關注:這是否意味著利率“倒掛”正成為常態?

對此林英奇認為,這標志著利率“倒掛”正從個案走向階段性常態。“核心邏輯是銀行預判利率下行、不愿高成本鎖定長期負債,主動壓縮長期限高息存款。”

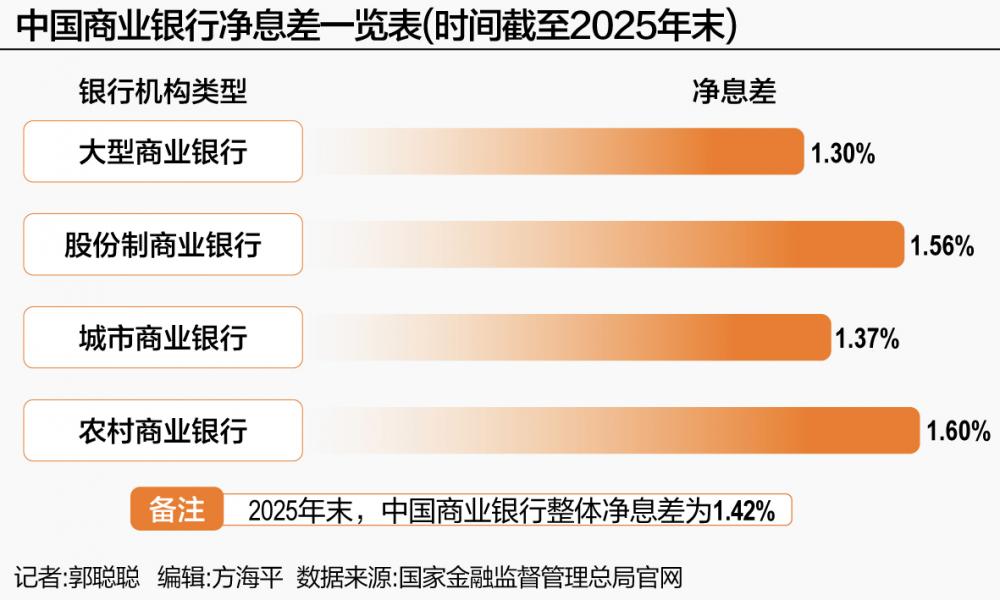

事實上,自2025年以來,在LPR多次下調、資產端收益率持續走低的背景下,銀行凈息差收窄壓力加劇。國家金融管理總局數據顯示,2025年末中國商業銀行凈息差為1.42%。其中大型商業銀行凈息差為1.30%,股份制商業銀行凈息差為1.56%,城市商業銀行凈息差為1.37%,農村商業銀行凈息差為1.60%。

為緩解這一壓力,銀行必須從負債端著手,主動壓縮高成本的長期存款,轉而引導客戶選擇期限更短、成本更低的品種。

林英奇進一步解釋稱,在未來,這種結構變化將對儲戶和銀行產生進一步的影響。對儲戶而言,五年期利率失去吸引力,會更傾向選擇三年期以內產品,降低超長周期配置。對銀行來說,則有利于壓降負債成本、優化期限結構、緩解息差壓力。他表示“這是精細化負債管理的體現,預計短期內存貸款利率‘倒掛’現象仍將延續。”

大額存單利率展現出較強“抗跌性”

在本輪存款利率調降潮中,以大額存單為代表的部分產品表現出較強的“抗跌性”。

農商行無疑是大額存單的發行主力,據21世紀經濟報道記者對比觀察,其3月大額存單利率與年初基本持平。在發行期限上,呈現出了更加短期化的趨勢——期限多集中在一年期和三年期,五年期大額存單已寥寥無幾。從利率水平來看,一年期品種普遍在1.4%至1.45%之間,三年期則集中在1.8%上下,平均高出國有大行同期限產品約20個基點。

以淮南通商農村商業銀行為例,其新發行的一年期和三年期大額存單利率分別為1.4%和1.77%;江蘇灌云農村商業銀行一年期利率為1.45%;湖南辰溪農村商業銀行三年期則為1.8%。值得注意的是,仍有少數機構利率維持在2%以上,如長順縣農村信用合作聯社發行的三年期存單利率達到2.15%。

從發行節奏來看,大額存單的供給較年初有所放緩。中國貨幣網數據顯示,2026年1月大額存單發行282單,2月降至214單,而3月迄今有87單。盡管發行數量有所收窄,但以農商行為代表的中小銀行依然是絕對的發行主力。

為何中小銀行的大額存單能夠相對“扛住”降息壓力?林英奇分析認為,主要有三點原因:第一,大額存單起存門檻高(通常20萬元起),客戶穩定性強,屬于銀行核心優質負債,銀行愿意保留適度利率優勢以穩住大額資金。第二,大額存單多為限量、期限結構化發行,銀行可靈活調控規模與成本,不必跟隨普通存款同步大幅下調。第三,大額存單具備可轉讓等流動性優勢,客戶接受度較高,無需完全依賴高息競爭。

林英奇總結道:“整體看,這是銀行差異化負債策略的體現:以普通存款降成本,以大額存單穩核心資金,兼顧成本管控與負債穩定。”

但值得注意的是,大額存單與普通定存的利差正在收窄。以南京銀行為例,其20萬元起存的一年期大額存單利率為1.45%,僅略高于同期1萬元起存的個人定期存款的1.35%;三年期大額存單利率為1.8%,與同期個人定期存款完全持平。這意味著,對于部分客戶而言,大額存單的溢價效應已十分微弱。