<li id="rnldf"></li>

近日,放棄港交所IPO的愛科百發正式向科創板遞交了IPO招股書。其保薦人與主承銷商為中信證劵。其股東包括高瓴、中信證劵等。招股書顯示,愛科百發擬募集資金19.97億元,分別用于創新藥研發項目、營銷網絡建設項目和補充流動資金。

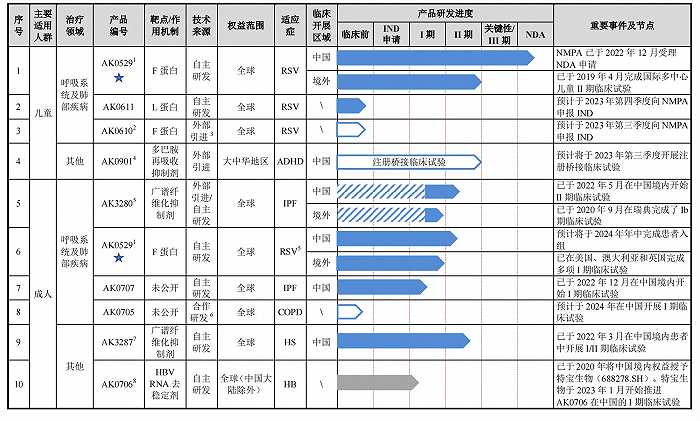

愛科百發主營業務專注于于兒科疾病、呼吸系統和肺部疾病領域,擁有9個在研產品,其中5個產品已進入臨床研究階段,核心產品是First-in-Class(全球同類首創)用于治療兒童呼吸道合胞病毒感染的新藥AK0529。

不過,愛科百發尚未有產品已商業化,其臨床進度最快的產品AK0529目前已經完成中國臨床III期并提交NDA注冊申請,該申請已于2022年12月獲NMPA受理。

招股書顯示,2020年、2021年及2022年,愛科百發凈虧損分別為-1.04億元、-1.97億元和-2.14億元。未來一段時間內,愛科百發預期存在累計未彌補虧損并將持續虧損。在研發費用方面,2020年度、2021年和2022年,愛科百發研發投入分別為1.06億元、1.39萬元和1.96億元。

愛科百發的核心產品是用于治療兒童呼吸道合胞病毒感染的AK0529(齊瑞索韋 )。目前,關于治療兒童呼吸道合胞病毒感染在全球范圍內尚無特效藥治療。

在國內,兒童呼吸系統疾病患病率高居榜首,患病率高達近80%。其中,呼吸道合胞病毒像新冠病毒一樣,被稱為“每個人都會感染”的病毒。5歲以下兒童和65歲及以上老年人因免疫功能低下成為呼吸道合胞病毒的易感人群,且呼吸道合胞病毒感染是引起全球幼兒下呼吸道感染的首要誘因。

不過,呼吸道合胞病毒治療領域一直沒有特效藥出現。除像如氧氣、鼻塞緩解劑、營養及水分補充以及使用支氣管擴張劑等支持性治療以外,呼吸道合胞病毒感染目前的抗病毒治療手段主要有利巴韋林及干擾素。

據公開信息,愛科百發的齊瑞索韋(AK0529)是一種RSV融合蛋白小分子抑制劑,它與病毒的融合蛋白結合從而阻止病毒侵入人體細胞,防止感染引起的疾病。它也可以阻止病毒通過細胞與細胞間的融合(即形成“合胞體”,一種RSV感染細胞的特征), 從而實現抗病毒效果。

愛科百發稱,齊瑞索韋是一款“全球首創新藥”,不過,這款藥實際上是一個“羅氏棄兒”。

愛科百發創始人鄔征在2013年前曾擔任羅氏(中國)生物部及病毒部負責人,在羅氏任職期間領導開發了AK0529。當時AK0529仍處于臨床前階段,尚未獲得臨床批件(IND)。

2013年羅氏收購基因泰克后,對抗呼吸道合胞病毒管線進行了調整,鄔征也正是在這一年從羅氏離職,成立愛科百發,并在2014年從羅氏獲得AK0529全球權益繼續對其進行研發。2014年1月,愛科百發與羅氏簽署關于AK0529的《許可和轉讓協議》,2020年8月,雙方簽署《許可和轉讓協議修正案》。根據協議,羅氏授權發行人獨家獲得AK0529在全球研發、生產和商業化權益。

根據協議,愛科百發將向羅氏支付首付款、研發及銷售里程碑付款、以及 許可費用,其中首付款100萬美元,研發里程碑付款合計不超過1500萬美元,銷售里程碑付款合計不超過8100萬美元。

同時,愛科百發還將按照AK0529年凈銷售收入的個位數比例向羅氏支付特許使用權費用,直至AK0529實現銷售滿十年或實現銷售的特定國家/地區不再存在關于AK0529的生產、使用、銷售或進口的有效權利要求。

拿著外資巨頭羅氏不要的產品包裝上市,愛科百發并不是第一家,在港股“18A”新政后,頭兩家完成港股IPO的未盈利生物醫藥企業歌禮制藥與華領醫藥都是如此的模式。

其中,歌禮制藥先是拿了羅氏不要的丙肝在研產品達諾瑞韋,借此實現了港股IPO,隨后又拿下了羅氏的過氣經典產品干擾素派羅欣,但最終的銷售情況可以用慘淡來形容,看不下去的羅氏甚至收回了派羅欣,歌禮制藥如今幾乎是無藥可賣,也缺乏后續管線做支撐,股價也是一瀉千里。

華領醫藥的處境也是類似,2011年華領醫藥買下了羅氏不要的在研糖尿病新藥多格列艾汀,隨后借此完成港股IPO,但由于后續臨床數據不佳,華領醫藥的股價也是一跌再跌,同樣,也再無后續管線提供估值支撐。

而與鄔征一樣,歌禮制藥與華領醫藥的創始人也都是羅氏中國出身,三位老同事選擇了一樣的道路,不知道是否也會是一樣的結果。

不過,與另外兩家相比,愛科百發的后續產品管線相對還豐富一些。愛科百發在呼吸系統和肺部疾病布局的另一產品AK3280,是具有廣譜抗纖維化作用的小分子抑制劑,已經進入II期臨床研究階段。當然,這款藥物也是自2018年從羅氏引進的,AK3280是在已上市產品吡非尼酮的基礎上優化而成的。

愛科百發表示,其在羅氏前期開發工作基礎上,經過開展更深入的臨床前、藥學、及臨床等多方面研究,自主研發的潛在更優的用于治療特發性肺纖維化(IPF)的小分子新藥。在愛科百發引進AK3280項目時,該產品僅完成了在英國的I期臨床試驗,尚存在藥品制劑相關技術問題,僅能在低溫儲存。

根據協議條款,愛科百發將向羅氏支付首付款、里程碑付款、以及銷售提成,其中首付款500萬美元,研發里程碑付款不超過1700萬美元,銷售里程碑支付合計不超過1.25億美元,此外發行人應按產品凈銷售額支付一定比例的特許權使用費,直至特許權使用期限屆滿。

不過,AK3280需要面臨的市場競爭并不輕松。全球目前有兩款藥物獲批準用于治療特發性肺纖維化,即吡非尼酮和尼達尼布。而相比于抗呼吸道合胞病毒藥物,特發性肺纖維化藥物市場的前景并未巨額擴量。2022年中國特發性肺纖維化藥物市場規模為8億人民幣,預計到2032年將達到64億人民幣,2022年至2032年復合年增長率預計為23.4%。

據灼識咨詢,尼達尼布分別于2014年和2017年在美國和中國獲批,原研方系勃林格殷格翰,其仿制藥乙磺酸尼達尼布軟膠囊已于2021年在中國獲批上市,仿制方為石藥集團恩必普藥業。

吡非尼酮于2008年在日本獲批上市,原研方系日本鹽野義制藥株式會社,其仿制藥 Anbows(安博司)已于 2019年在中國獲批上市,仿制方為凱因科技。另外,康蒂尼藥業開發的吡非尼酮亦在中國獲批上市。

在二代吡非尼酮藥物研發上面,愛科百發也沒有特別明顯的先發優勢。截至2022年12月31日,全球范圍內處于臨床開發階段用于治療特發性肺纖維化的二代吡非尼酮藥物的企業還有PureTech和廣東東陽光藥業有限公司。他們的臨床研發階段均為II期。

愛科百發還有用于治療增生性瘢痕的創新皮膚外用乳膏制劑的AK3287、治特發性肺纖維化的良好安全性和療效,且有可能治療相關免疫性疾病和癌癥的AK0707等管線均處于I/II期臨床試驗,離上市銷售還有較長時間。