<li id="rnldf"></li>

證券時報記者 張娟娟 劉俊伶

近年來,A股再融資規模持續擴張,但隨著融資節奏加快,也暴露出一些顯著問題。為引導市場理性發展,相關政策經歷了從階段性收緊到結構性優化、從“一刀切”限制到“扶優扶科”精準支持的轉變,核心導向始終是嚴格審核把關、突出產業導向、服務實體經濟與新質生產力。

在監管從嚴、扶優限劣的政策導向下,A股再融資生態持續優化,部分公司融資方案因合規要求、市場環境或自身基本面等因素宣告終止。本文聚焦再融資終止案例,梳理典型特征、剖析核心成因,探討上市公司如何合理規劃融資路徑,避免項目陷入終止的風險。

2025年終止數量下降明顯

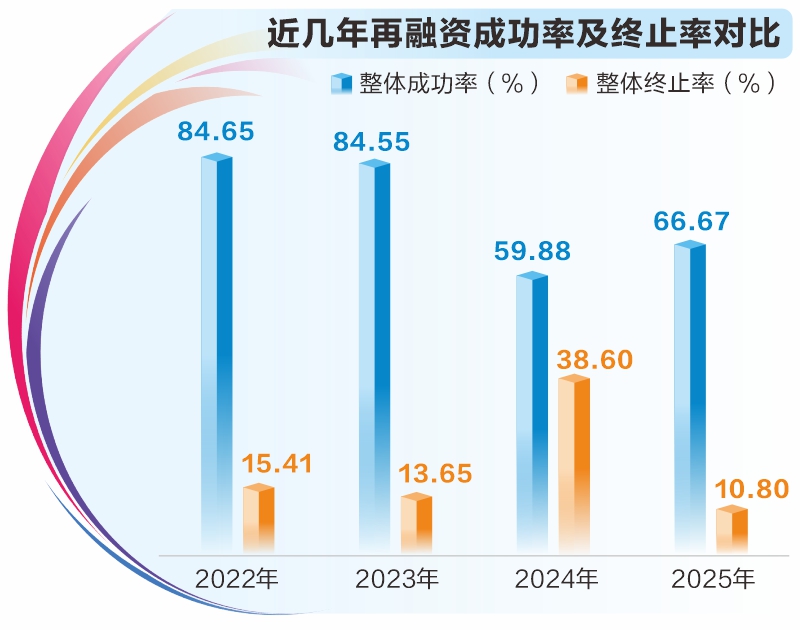

根據Wind再融資審核申報企業進度表,以最新公告日統計(已實施按發行日統計),2025年A股再融資(含增發及可轉債)終止公司為35家,相比2024年的127家大幅下降。

從成功率來看,2025年再融資成功率超66%,相比2024年有所提升。若按照再融資審核通過率統計,2025年再融資過會率接近95%,審核否決率為1.21%,遠低于過去4年的水平。

對于這一現象,國內專業的IPO咨詢機構——大象投顧研究員在接受證券時報·數據寶記者采訪時表示,2025年再融資終止案例數量下降明顯,最核心的驅動因素是監管政策的從嚴落地。通過建立負面清單、強化分類審核,從源頭就過濾掉了大量不合規的申報項目,同時壓實中介機構責任,對“忽悠式”融資和違規變更募資用途零容忍,讓企業和中介不敢再盲目申報。

大象投顧研究員還特別強調,在政策之外,市場環境也起到一定緩沖作用,隨著2025年市場情緒修復、估值企穩,機構認購意愿回升,因發行失敗導致的被動終止數量也隨之大幅減少。企業對再融資也更加理性,根據真實的資金需求和項目可行性來推進融資,這種自我篩選提升了申報質量,推動終止數量下行。

主動撤回成主流

在持續從嚴的監管背景下,上市公司再融資行為日趨審慎。在終止案例中,主動撤回已成為主流,反映出企業對再融資的考量更為理性與嚴格,也體現出“收緊”與“優化”并重的政策導向正在發揮作用。

以預案日統計,主動撤回已成為再融資項目擱淺的主要方式。2021年至 2025年,主動撤回的再融資案例數量占全部終止案例的比例超過九成,其中 2024年幾乎均為主動撤回,2025年主動撤回占比接近90%。

在主動撤回的案例中,九華旅游于2025年9月公告,綜合考慮當前市場環境變化、公司發展規劃等因素,經相關各方充分溝通及審慎論證后,公司決定終止本次向特定對象發行A股股票事項,并申請撤回相關申請文件。這一表述在眾多終止公告中頗具代表性。

大象投顧研究員向數據寶記者表示,近年來主動撤回再融資申請的案例屢見不鮮,背后主要有以下幾點原因:首先是在審核過程中,面對交易所多輪問詢無法自圓其說,比如募投項目經不起推敲、前次募資使用不達標,為避免被出具監管函或留下負面記錄,上市公司主動撤回申請;其次是市場環境變化,比如股價下跌,導致發行失敗的風險劇增而主動撤回申請;最后是公司自身戰略調整或中介機構出現合規風險,也會迫使企業撤回申請。

監管政策的優化也進一步推動主動撤回現象增加。2023年8月,證監會宣布多項優化再融資監管安排,包括管控大額再融資,限制存在破發、破凈和虧損等情形的上市公司再融資等。隨后,存在上述情形的多家公司宣布終止再融資方案。2023年11月,滬深交易所發布五大措施規范再融資行為,使得又一批公司因不符合要求而主動終止相關事項。

監管機構出臺系列政策,并非限制上市公司再融資,而是對融資行為的合理性與必要性提出更高要求。這也提示上市公司,在籌劃再融資時,應注重募集資金的合理使用,聚焦主業、提升質量,避免盲目跨界投資,真正借助再融資實現公司的長遠發展與戰略升級。

三大特征畫像

從終止案例來看,在所屬板塊、融資規模和公司市值方面呈現出三大特征。

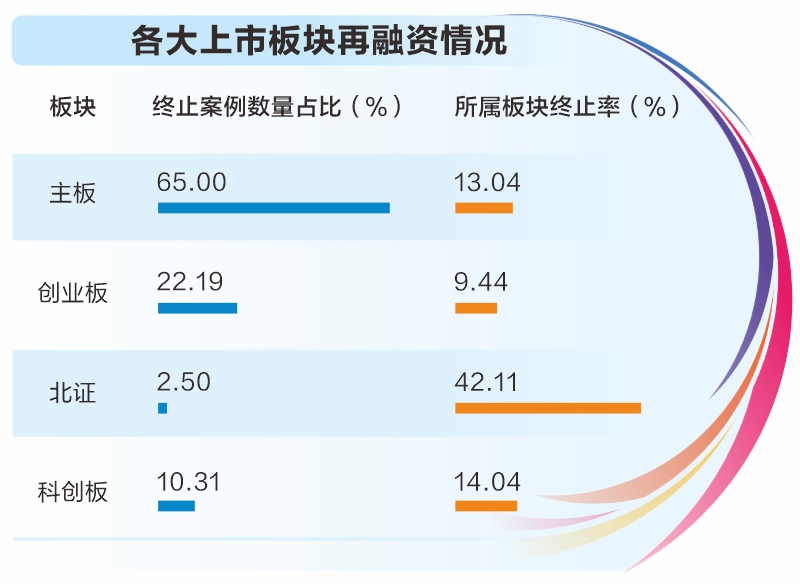

首先,創業板終止率最低。從再融資終止公司所屬板塊分布來看,主板公司數量占比最高,達到65%;創業板公司占比約為22%;科創板公司占比較低,約為10%;北證公司數量最少。

若與各板塊同期再融資公司總量(含所有審核進度以及已實施公司)進行對比,北證公司再融資終止率最高,超過40%;科創板與主板均在10%以上;相比之下,創業板公司再融資終止率最低,不足10%。

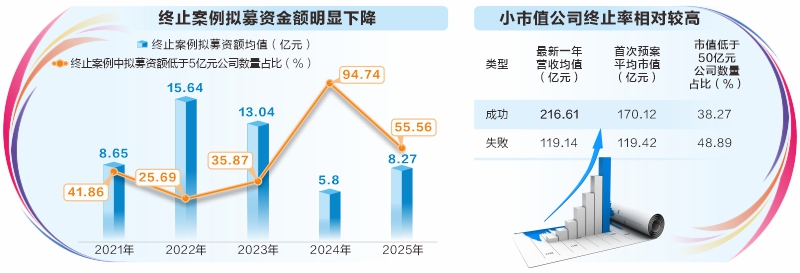

其次,小額再融資終止案例數量占比增長明顯。2024年以來,終止再融資公司的平均擬募資額大幅下降,2022年和2023年終止案例擬募資額均值都超過10億元,到2024年、2025年分別下降至5.8億元和8.27億元。此外,2024年終止案例中擬募資金額低于5億元的公司數量占比接近95%,占比大幅提高,2025年占比仍超55%。

這一特征與整個再融資市場的募資規模整體下降相關。在已成功實施的再融資案例中,2024年以來的再融資金額亦顯著回落,2024年平均約11億元,2025年約16億元(剔除百億級融資項目)。這意味著上市公司以往動輒數十億、上百億的大額再融資熱潮已明顯退去,更加務實、聚焦具體項目的小額融資,逐漸成為市場的主流選擇。

最后,小市值公司終止率相對較高。從公司規模來看,再融資終止的公司普遍市值較低。數據顯示,成功完成再融資的上市公司,在首次發布再融資預案時的平均市值約為170.12億元,而終止公司的平均市值僅為119.42億元,兩者存在明顯差距。

相對來說,小市值公司業務基本盤和盈利穩定性通常弱于大型企業,同時在公司治理、內部控制、財務規范等方面也可能存在短板,在應對交易所多輪、細致的審核問詢時,更容易暴露出募投項目論證不充分、前次募集資金使用效率不高、信息披露質量有待提升等問題,從而難以通過審核。

“折戟”六大因素

再融資終止在A股市場已較為常見,尤其在監管標準日趨嚴格的背景下,項目從受理到發行的各個環節均存在終止或撤回的可能。究竟哪些核心因素導致再融資“折戟”?

根據Wind數據,數據寶以預案發布日梳理了過去5年再融資終止的300多個案例,結合上市公司發行文件、市場表現、財務數據等相關信息進行歸納總結,發現再融資終止共有六大主要影響因素。

一是市場因素:股價下跌導致吸引力不足,投資者認購意愿下降。再融資順利推進離不開戰略投資者的認可與參與,公司股價的市場強弱表現,直接決定投資者的認購意愿。

從再融資預案首日市凈率、預案發布至最新公告日的股價表現來看,上述300多個案例涉及公司中,出現破凈或區間跌幅超過10%的公司多達180家,占比接近57%,位居六大因素之首。對定增投資者而言,以不低于定價基準日前20日均價80%參與認購本是重要吸引力,但在股價大幅下跌后,投資者更傾向于通過二級市場靈活買賣,參與定增的動力明顯降溫。

二是財務因素:基本面偏弱導致再融資推進受阻。2023年8月,證監會明確提出“突出扶優限劣,對于存在破發、破凈、經營業績持續虧損、財務性投資比例偏高等情形的上市公司再融資,適當限制其融資間隔、融資規模”。

從上述300多家終止公司的財務數據看,預案發布前一年出現凈利潤虧損、現金流凈額為負或資產負債率超過60%任一情形的公司超150家,數量占比超48%。

三是現金儲備:賬面資金充裕,被質疑融資合理性。據統計,上述300多家公司中,再融資預案發布前一年賬面資金(貨幣資金及交易性金融資產總額)超過擬募資金的公司數量有135家,數量占比接近43%。

比如,方大特鋼2023年3月首次發布預案,擬通過可轉債募資31億元,同年9月,公司將擬募資金額下調至17.96億元,但經多輪問詢,公司還是終止再融資。交易所的三輪問詢,均涉及公司融資規模合理性等問題,而公司2022年末賬面資金超62億元、2023年三季度末接近92億元。資金充裕仍推進再融資,成為監管與市場的核心質疑點。

對此現象,大象投顧研究員告訴記者,這種行為背后通常有三重考量:一是為長周期、重資產的擴產或研發儲備長期資金,賬面現金需留作日常運營和安全墊,不能隨意動用,因此需要通過股權融資來匹配長期資本開支;二是為優化資本結構,通過融資償還高息負債、降低負債率,從而節省財務費用、提升抗風險能力;三是出于市值管理和股權結構安排,引入戰略投資者或為后續股權激勵、并購預留空間。但這類行為極易引發監管關注,核心風險在于監管會重點問詢“資金必要性”,如果公司同時存在大額分紅、購買理財或前次募資閑置,就會被直接認定為“忽悠式融資”,面臨嚴厲問詢甚至要求調減募資規模。

四是募資合理性:資金投向是否聚焦主業。募投項目合理性、募資是否聚焦主業、前次募資使用進度與效益,是監管問詢的核心內容。據統計,上述300多家公司中,問詢函明確涉及上述問題的公司占比接近四成。

大象投顧研究員指出,從近年終止案例看,企業常見硬傷集中在三方面:一是項目層面,產能規劃脫離實際、現有產能利用率偏低仍盲目擴產、關鍵審批未落實、效益預測虛高;二是用途層面,募資跨界進入房地產、類金融或非主業領域;三是歷史層面,前次募資長期閑置、項目進度滯后、效益不達預期或頻繁變更用途。上述問題均會顯著降低再融資通過概率。

五是監管因素:政策及監管趨嚴導致再融資終止。2023年8月起,A股市場再融資進入階段性收緊周期,審核標準抬升、問詢力度加大,大量公司因審核質疑或發行條件不達標主動撤回申請。上述終止公司中,因受監管收緊影響終止再融資的公司占比接近26%。

六是公司治理:自身風險偏高,難以通過審核。公司治理與合規狀況是再融資的基礎門檻。統計顯示,上述終止公司中,預案發布前一年存在信息披露違規、兩次及以上處罰、股權質押比例不低于30%、大額關聯交易等任一情形的公司,占比超24%,公司治理瑕疵會直接影響再融資審核結果。

除上述六大核心因素外,上市公司調整戰略規劃、行業環境發生變化、監管批文到期失效、中介機構遭到處罰等,也會導致再融資項目終止。