張天倫

蘇州創新投資集團(以下簡稱“蘇創投”)總裁何鯤,是熟知“蘇州模式”的從業者之一。

2007年,31歲的何鯤加入元禾控股的前身——彼時亦簡稱“蘇創投”的蘇州創業投資集團有限公司。這家被視為蘇州國資創投“試驗田”的機構,其逐步搭建的“國資引導、市場化運作、全周期資本供給、產投融合”體系,是“蘇州模式”的核心雛形。

2023年,何鯤調任全新組建的蘇創投。“蘇創投的成立,初衷便是蘇州市政府希望通過打造一個市屬國資創投核心主體,向上對接國家級、省級優質資源,向下統籌市區縣各級投資力量,形成資本合力。”何鯤說。

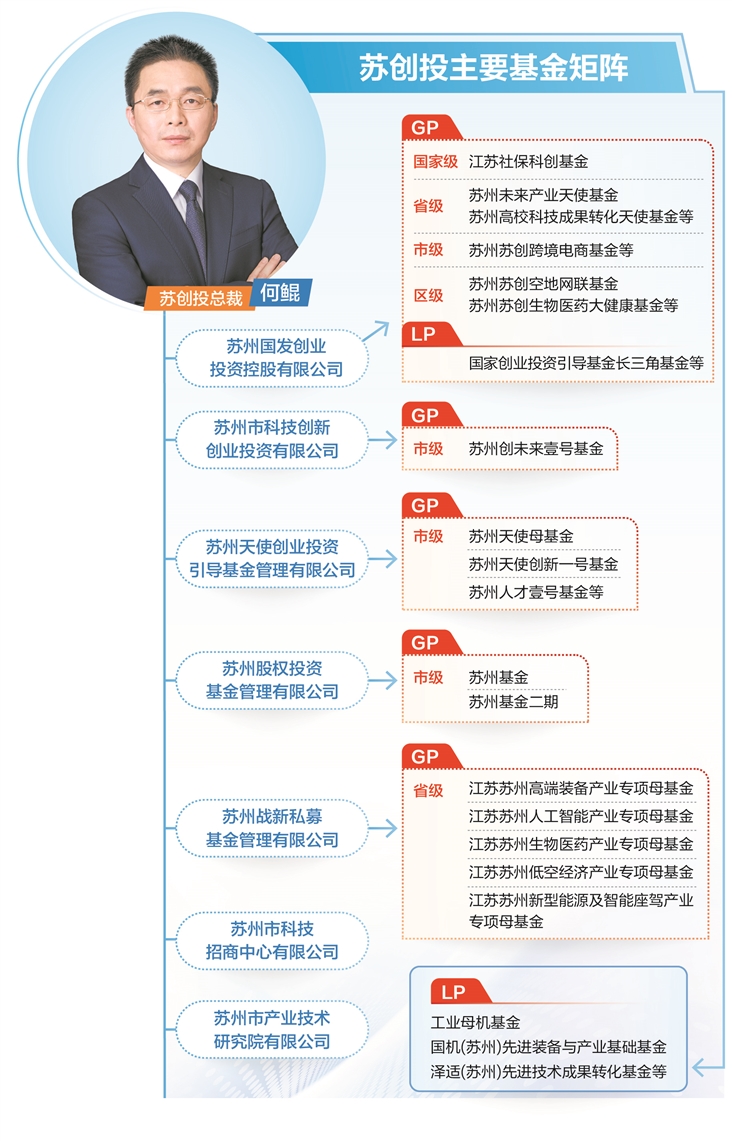

這家于2022年6月整合蘇州國發創業投資控股有限公司(簡稱“國發創投”)、蘇州產業投資集團有限公司(簡稱“產投集團”)、蘇州市科技創新創業投資有限公司(簡稱“科創投”)、蘇州天使投資引導基金(簡稱“蘇州天使母基金”)、蘇州市創新產業發展引導基金(簡稱“蘇州基金”)等市級平臺而成的“巨無霸”,以180億元注冊資本、千億級初始管理規模啟動運營。

彼時,正值各地國資創投密集布局產業基金群的浪潮。蘇創投的定位,看似契合以資本引導資源向核心產業集聚的共性趨勢,但三年半時間內管理規模翻倍至3200億元、參與蘇州超三分之一融資事件的成績,不僅令其成為行業一眾普通合伙人(GP)及蘇州創新企業募資名單中繞不開的角色,更作為主導者,讓“蘇州模式”成為各地國資發展創投時不得不對照觀察的樣本。

縱覽蘇創投的基金版圖,一方面,其與社保基金實現合作,設立并管理500億元江蘇社保科創基金;成立蘇州戰新私募基金管理有限公司(簡稱“戰新管理公司”),與省戰新母基金合作設立240億元蘇州市戰新基金;聯合國家制造業轉型升級基金、國機集團等機構,發起設立工業母機基金、先進裝備與產業基礎投資基金、國家創業投資引導基金長三角區域基金等多只百億級基金,強化蘇州在高端制造、戰略性新興產業的卡位優勢。

另一方面,蘇創投聯動蘇州十大板塊,設立13只總規模245億元的專項產業基金,有效發揮區域特色資源稟賦,實現錯位發展。2025年,蘇創投通過旗下天使母基金承接百億級蘇州人才基金,聚焦生物醫藥、人工智能、低空經濟、具身智能等前沿賽道,進一步強化早期硬科技投資。

據何鯤介紹,直投能力建設是蘇創投近兩年的關鍵調整。數據顯示,成立以來,其新增直投項目302個,新增浩辰軟件、艾森半導體、天聚地合、英諾賽科、正力新能等16家上市公司。其中,2025年直投項目139個,年度投資總額30億元。

蘇創投注冊資本180億元,對標3200億元管理基金規模,意味著其成功撬動了約17倍的社會資本與產業資源。

在一級市場進入由國資主導的時代,蘇創投如何整合既有龐大資源、將優質資本引入蘇州,又為何加碼直投板塊布局?帶著這些核心命題,證券時報與何鯤深入對話,探討他過去兩年在蘇創投的實踐與思考。

承上啟下:蘇創投三年蝶變

證券時報:請介紹一下蘇創投成立的背景。

何鯤:蘇創投成立于2022年6月18日,它的誕生與當時蘇州的創投格局密切相關。當時,雖然各個板塊都有較強的區級投資機構,但從整個蘇州來看,投資力量還不夠集中。

不過,在市級層面,國發創投作為二級國資機構,受制于資產規模、有限合伙人(LP)結構等因素,在引領全市股權投資行業發展、對接更高層級資源等方面的能力受到限制。

蘇創投的成立,初衷便是蘇州市政府希望通過打造這一市級核心主體,對接國家級、省級優質資源,統籌市區縣各級投資力量,形成資本合力。這兩年,我們的核心工作也正是圍繞“雙向統籌”的目標展開,推動蘇州產業轉型升級。

證券時報:近幾年蘇創投是如何運作的?

何鯤:首先是高能級資源合作方面。在國家級、省級層面,蘇創投現在管理500億元規模的江蘇社保科創基金。另外,我們還管理著240億元規模的蘇州市戰新基金。國家發展改革委牽頭的國家創業投資引導基金長三角基金,我們也以LP的身份參與進去了。

其次是市級層面的布局。蘇創投管理著蘇州市級的大部分產業基金。比如,蘇州的百億人才基金,聚焦跨境電商、服務業等特定賽道的基金。

最后是跟區縣的合作。2023年王牟董事長到蘇創投之后,我們就開始推進和所有區縣合作,圍繞他們的主導產業設基金,這些基金大多是與區縣合作出資設立,還會邀請其他國資LP參與,幫各個區縣做強資源鏈接。

2023年,我們已經基本和全市10個區縣完成基金合作的設立;2024年的重點就是推進和省戰新基金的合作;2025年開始發力大基金和重點項目。2024年蘇州全市有700多起融資事件,蘇創投“直投+子基金”投資參與的項目差不多占了全市的三分之一。2025年,這個占比已進一步提高。

統籌分工:建立動態更新項目池

證券時報:蘇創投旗下主要子公司如何定位與分工?

何鯤:我們在2025年明確了各子公司的定位。

國發創投是主力,人員最多、體量最大。國發創投的投資策略是“投兩端”,一端是投風險較高的早期項目,屬于耐心資本;另一端是接近IPO、發展成熟、具有確定性的項目。

科創投是原蘇州市科技局的下屬機構,主要聚焦A輪以前的項目。

蘇州天使母基金的管理團隊(蘇州天使創業投資引導基金管理有限公司)是做母基金出身,2024年開始開展直投,主要采用跟投策略,跟著子基金投資早期項目。蘇創投在深圳設立的聯絡處,也由該團隊負責運作,這也是蘇創投首次向外拓展。目前深圳聯絡處有一只5億元規模的未來產業投資基金正在籌備中。

蘇州股權投資基金管理有限公司管理的蘇州基金采用“母基金+S基金(私募股權二級市場基金)”運作模式,是唯一的市場化平臺,團隊持股占比較大。

蘇州市產業技術研究院有限公司(簡稱“產研院”)主要圍繞蘇州市大院大所的建設開展工作,此外也承接科創基金在特定領域創新工作的開展。

蘇州市科技招商中心有限公司(簡稱“科招中心”)是2023年8月成立的市級科技招商主體,主要統籌全市的科技招商資源,與我們的投資業務形成聯動。

戰新管理公司是和江蘇高投合作設立的,主要管理蘇州市戰新基金。

證券時報:蘇創投如何做好對LP、基金、員工的統籌管理?

何鯤:例如,我們與央企的合作,大多是在蘇州市和央企的戰略合作框架下推進的。國務院國資委對央企支持科技創新作出明確要求,而蘇州的科創氛圍十分濃厚,因此央企來蘇州開展合作時,往往會提出共同設立科創基金的需求。在這類基金中,我們會出任投委會成員,既能全面掌握項目的具體情況,也擁有完全市場化的決策權限。與此同時,我們還會借助投委會等渠道,引導基金加大對蘇州本地項目的投資力度。

在機制與管理體制層面,國有創投的激勵約束機制一直是行業難題。因此,蘇創投也在做一些探索與嘗試,看能否推出一些符合國資監管規定的激勵約束機制。管理方面,我們對全體人員實施了定級定崗,這項工作在2024年已全面落地。

另外,為了匹配與各板塊的合作需求,我們還按照產業賽道+區域板塊的維度劃分業務團隊,收集十大區縣板塊規上企業、高新技術企業、專精特新培育庫及重點招引項目“四張清單”,建立動態更新的產業地圖與項目池,實施精細化管理。

發力直投:深深扎根各個板塊

證券時報:蘇創投近年為何持續增加直投的力度?

何鯤:這兩年,蘇創投年度直投項目從2023年的四十多個,增加到2024年的92個,再到2025年的139個。過去一年,蘇創投直投總額大概為30億元。

我們加碼直投業務,主要還是得益于蘇州本身。目前蘇州一年新增的科技型、創新型企業大概有1萬家,無論是早期還是中后期,都會有足夠多的投資機會,特別是在生物醫藥、汽車、電子、半導體、高端裝備等蘇州主導產業中。

另外,從我們的業務體系來看,不做直投是資源浪費。第一,我們合作的GP都是國內最優秀的一批團隊,既然有機會參與他們投資的項目,就應該充分利用這個資源;第二,母基金的投資周期與回報周期偏長,通過直投可以平衡回報周期,改善公司的現金流周轉情況。

證券時報:公司有哪些容錯糾錯機制?

何鯤:我們的容錯糾錯機制核心原則是“勤勉盡責”,投資團隊在項目投資過程中只有做到勤勉盡責,才可以酌情免責。

證券時報:相比全國眾多同類機構,蘇創投作為市屬國資投資平臺的最大特點是什么?

何鯤:還是直投。蘇創投可能是國有投資平臺中直投力度比較大的。

我們深深地扎根在蘇州各個板塊。蘇州的昆山、張家港、常熟、太倉等都是全國百強縣前十,各個區域的經濟實力很強,而我們的業務團隊在蘇州本地扎根多年,有較好的資源調動能力。基于這樣的背景,我們通過舉辦“蘇創投伙伴計劃”“向創始人報到”“1030產業沙龍”等活動,快速滲透到各個區域,調動當地最好的資源,簽訂一批投資項目、招引項目,發布合作設立的基金。

展望未來:提升人才吸引力

證券時報:在選擇合作GP方面,蘇創投有什么方法論?對于合作GP,會提供哪些協同支持?

何鯤:核心還是看業績。目前我們的打法以選擇“白馬GP”為主。

第一,我們會給合作的GP推薦蘇州優質項目,包括我們投過的或正在推進的一些直投項目和子基金項目,幫助他們快速了解企業情況、對接項目,少走彎路。

第二,圍繞蘇州“1030”產業體系,我們每年會舉辦上百場產業沙龍,每個沙龍聚焦一個產業,邀請企業上臺路演,邀請相關金融機構、GP團隊、中介機構和項目方參加,搭建項目融資和投資機構找項目的對接平臺。

證券時報:對于未來發展,有哪些新戰略、新想法?

何鯤:人才是首要問題。市級層面雖然鼓勵我們引進高端人才,也有相應的政策支持,但要找到合適的人才并不容易。我們也在不斷探索,比如嘗試平衡國資屬性與市場化競爭力的激勵機制,后續會根據實際情況進一步優化,提升集團的人才吸引力和團隊積極性。

資金方面,蘇創投現在的LP主要是國家級基金、省級國資、地方國資和金融資產投資公司(AIC),成分比較單一,市場化資金的比例較低。未來我們希望擴大市場化募資的比例,重點關注險資和境外資本。

投資范圍方面,目前以蘇州和長三角為主,未來會逐步向大灣區等區域拓展。

(作者系證券時報·全國創投協會聯盟智庫中心研究員)

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。