橫跨公募及券商行業(yè)的重磅排名來了!

2025年券商基金分倉傭金收入在經(jīng)歷2024年的“深蹲”后,首次止跌回升。

券商分倉傭金收入榜單正式出爐。天相投顧數(shù)據(jù)顯示,2025年券商分倉傭金收入為106.71億元,較2024年的106.52億元微增0.18%,結束了2022年以來連續(xù)三年下滑的態(tài)勢,行業(yè)整體企穩(wěn)。此前三年,分倉傭金收入連續(xù)下滑,降幅分別為:2022年下降14.59%、2023年下降約10%、2024年下降超35%,經(jīng)歷深度調整。

雖然總量企穩(wěn),但行業(yè)內部競爭格局正經(jīng)歷“大變局”。隨著“強強聯(lián)合”與差異化競爭同步演進,頭部陣營重新排位,中型券商異軍突起,更有“黑馬”券商憑借驚人的增速闖入視野。

頭部陣營重新洗牌國泰海通合并效應顯現(xiàn)

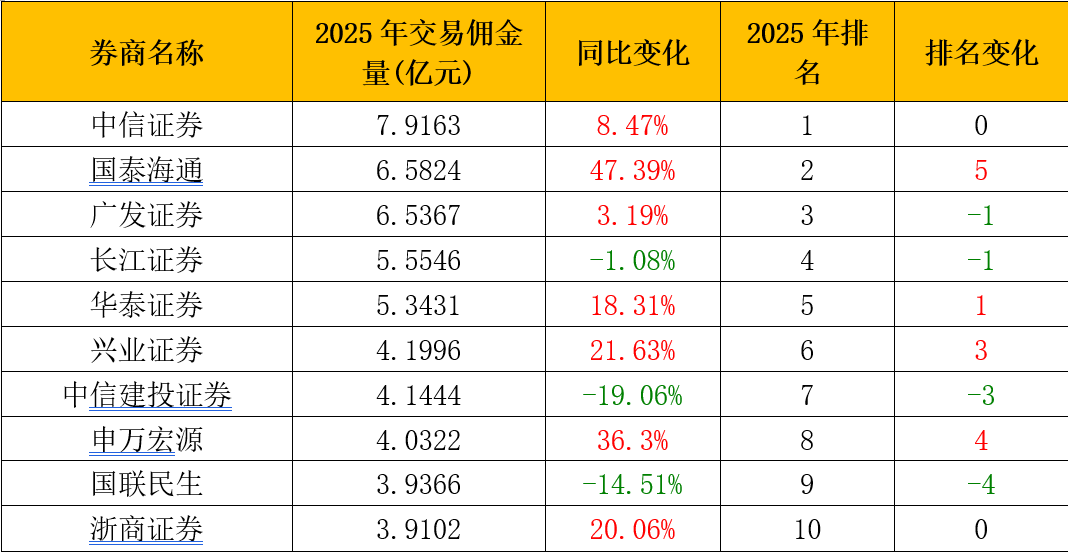

中信證券以7.92億元的傭金收入穩(wěn)居行業(yè)首位,保持領先優(yōu)勢。但第2至第5名的爭奪異常激烈,格局生變。

2025年是券商整合成效顯現(xiàn)的一年。隨著國泰君安與海通證券合并,國泰海通證券首次亮相榜單便展現(xiàn)出強大實力。2025年,國泰海通證券實現(xiàn)傭金收入6.58億元,同比大增47.39%,排名一舉躍升至第2位,僅次于中信證券。

廣發(fā)證券、長江證券分別排名第3和第4位,位次較2024年微降;華泰證券排在第5位,增幅達到18.31%。而中信建投證券、國聯(lián)民生證券排名則有所下滑,分別排名第7和第9位。

從整體收入規(guī)模看,分倉傭金收入超過5億元的券商共有5家,較2024年的4家略有增加,行業(yè)“頭部梯隊”的規(guī)模優(yōu)勢依然穩(wěn)固。然而,排名靠后的券商中,多家傭金收入出現(xiàn)斷崖式下跌,超20家券商降幅超過50%,尾部券商生存空間進一步被壓縮,行業(yè)“馬太效應”愈發(fā)明顯。

“黑馬”輩出,華源、華福領跑高增長

2025年傭金榜單中,最引人矚目的是一批中小券商憑借特色化經(jīng)營實現(xiàn)“彎道超車”,增速驚人。

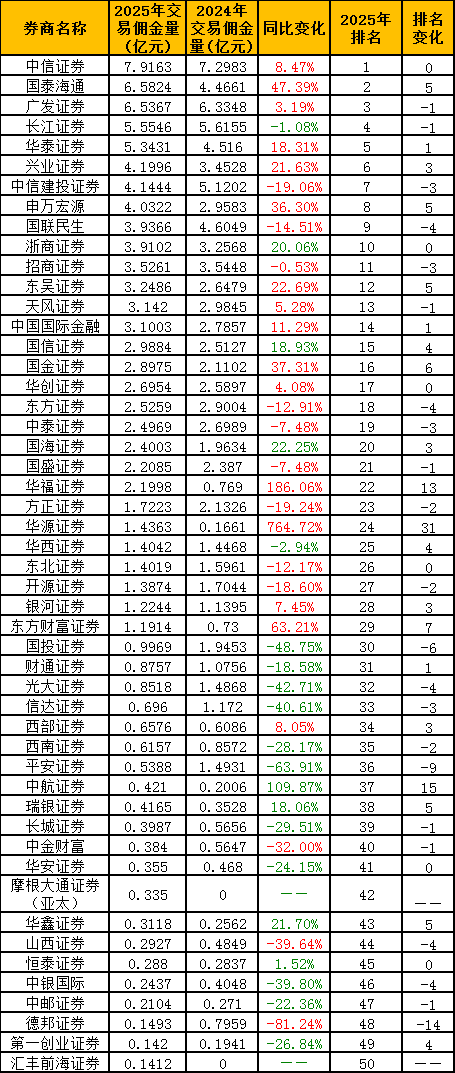

華源證券成為2025年最大“黑馬”,傭金收入從2024年的0.17億元飆升至1.44億元,同比增長764.72%,排名從第55位狂飆至第24位,躍升31位,展現(xiàn)強勁的發(fā)展勢頭。

華福證券同樣表現(xiàn)搶眼,傭金收入同比增長186.06%至2.20億元,排名從2024年第35位躍升至第22位,前進了13名。

此外,中航證券、東方財富證券、高盛中國、華林證券等也均實現(xiàn)超過60%的高速增長,排名顯著提升。在“強者恒強”的行業(yè)背景下,這些中小券商的突圍,為市場注入了新的活力。

不過,與“黑馬”的高光時刻形成鮮明對比,多家曾經(jīng)的中流砥柱遭遇慘烈下滑。

平安證券2025年分倉傭金約5389萬元,同比驟降63.91%,排名從2024年第27位跌至第36位,下滑9個名次。光大證券同比下降42.71%,排名跌4位。德邦證券跌幅更高達81.24%,排名大幅下滑14位。

更有多家中小券商2025年分倉傭金歸零,包括中原證券、宏源證券、萬和證券、中天證券等。業(yè)內人士認為,大浪淘沙之下,部分早年在分倉業(yè)務積極擴張的中小券商,因研究實力難以為繼或機構銷售網(wǎng)絡萎縮,在這一輪洗牌中加速出清。

多家“新面孔”上榜

從整體分布看,2025年分倉傭金超過1億元的券商共有29家,較2024年有所增加,顯示頭部優(yōu)質機構集中吸收市場規(guī)模企穩(wěn)帶來的紅利。

與此同時,摩根大通證券(亞太)、野村證券等外資券商首次進入榜單,分別排名第42、51位,顯示外資機構正在積極參與A股公募分倉市場,這一變化值得持續(xù)關注。

分析人士指出,未來賣方市場的競爭將更加聚焦于研究質量與服務深度。頭部券商憑借綜合實力守住地盤,具備特色研究能力的中小券商仍有彎道超車機會,而那些缺乏差異化競爭優(yōu)勢的機構,淘汰速度將進一步加快。

附:2025年券商分倉傭金收入前50名

(數(shù)據(jù)來源:天相投顧)

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據(jù)此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。