“內鬼案”爆發之際,喜臨門的經營基本面同樣不容樂觀,多年深陷增收不增利困境,創始人陳阿裕正直面企業發展的內憂外患。

有著“中國床墊第一股”之稱的喜臨門,最近因控股子公司賬戶資金遭非法劃轉及大額凍結而被推向輿論浪尖。

3月27日晚間,喜臨門公告稱,控股子公司喜途科技有限公司(下稱:喜途科技)1億元資金被內部人員利用職務之便非法劃轉,公司緊急凍結相關賬戶9億元,涉案及凍結合計資金超10億元,分別占公司最近一期經審計凈資產26.54%、貨幣資金42.69%。

這起看似單一的資金挪用事件,背后折射出公司子公司管控、資金配置、內控體系乃至家族治理模式的多重深層問題,而即將于4月25日披露的2025 年年報,也因該事件迎來審計與內控的雙重考驗。

01

小體量子公司曝出資金“大漏洞”

喜臨門成立于1996年,業務包括設計、研發、生產和銷售以床墊為核心的高品質深睡產品,主要產品有床墊、床、沙發及其他配套客臥家具,廣泛應用于家庭、酒店、公寓及多元商業場景。

公司創始人、董事長為陳阿裕。1984年,受墨西哥電影《葉塞尼亞》啟發,年僅22歲的陳阿裕用1000元錢創辦一間只有幾十平米的床墊作坊,由此開始創業之路。

公開信息顯示,喜臨門于2012年在上交所上市,被稱為“中國床墊第一股”。

此次資金“失竊”的核心主體喜途科技,是喜臨門2021年1月設立的全資子公司,注冊資本為5000萬元,2024年工商信息顯示員工僅為8人,注冊地位于浙江省杭州市蕭山區。

就是這樣一家規模不大的子公司,賬面竟持有超億元貨幣資金,占其注冊資本的200%,占到喜臨門所有子公司合計貨幣資金的近20%——據公司2025 年中報,該上市公司合并報表貨幣資金19.72億元,母公司持有14.44億元,所有子公司合計現金僅約5.3億元。

目前尚不清楚該1億元資金的具體發生時間,是一次性轉走還是分多次劃轉?有財務專業人士指出,如果是一次性劃轉,大額轉賬的授權程度如何?分多次轉走為什么沒有在事件早期被發現?若通過化整為零的方式規避監管和內部監控,則反映出企業資金監控系統的嚴重漏洞,若是一筆頭資金劃轉,通常需要經過財務總監、總經理甚至董事會的審批,并非單一人員就可獨立操作。

事件發生后,喜臨門于3月26日向公安機關報案并實施賬戶保護性凍結,公司稱該凍結為自主行為,短期內影響子公司資金使用,但未對整體生產經營構成重大不利影響,目前正配合警方追查并推進解凍與資金追回工作。

值得注意的是,喜途科技法定代表人周亞英向媒體表示,其僅為掛名法定代表人,這一細節進一步凸顯出該子公司在人事管理上的混亂。

3月27日,上交所火速就此事下發監管工作函,涉及對象包括上市公司本身、公司董事、高級管理人員以及控股股東和實際控制人。

值得注意的是,該公司股價近六個工作日累計跌超22%。市場尚無法將該公司近期股價表現與資金“失竊”事件建立直接聯系。

02

增收不增利,高比例質押添隱憂

這場“內鬼事件”,無疑是對公司現金流的一次考驗。從財務數據來看,喜臨門本就面臨一定壓力。

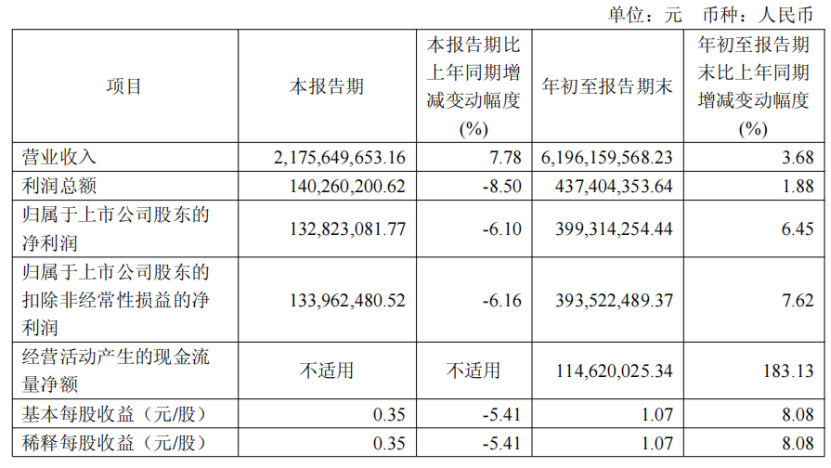

2025年第三季度報告顯示,盈利失速成為當期最突出的信號。報告期內,喜臨門營業收入保持微增,但利潤端同比下滑。其第三季度利潤總額1.4億元,同比下降8.50%;歸屬于上市公司股東的凈利潤1.33億元,同比下降6.1%;扣除非經常性損益后的凈利潤1.34億元,同比下降6.16%。

圖片來源:公司財報

從2025年前三季度數據看,喜臨門的銷售費用約為研發費用的9.8倍,顯示出其營收增長仍高度依賴廣告推廣投入。

事實上,近年來喜臨門一度試圖通過熱播劇與綜藝節目進行品牌曝光。公司曾短暫跨界影視行業,2015年,喜臨門斥資7.2億元收購綠城文化傳媒,并將其更名為晟喜華視。在當年財報中,該影視業務所帶來的凈利潤約占喜臨門總利潤的三分之一。

然而,影視業務后續持續虧損。2020年業績報告中,喜臨門表示將剝離影視業務,重新聚焦家具主業,其跨界嘗試也告一段落。

全面回歸后,喜臨門的業績卻呈現出增收不增利的態勢。2020年至2024年期間,喜臨門營收規模持續擴大,從56.23億元穩步攀升至87.29億元。同期歸母凈利潤卻出現劇烈波動,五年間分別為3.13億元、5.59億元、2.38億元、4.29億元和3.22億元。增長瓶頸成為懸在公司頭頂的利刃。

此外,公司控股股東的近期質押情況也引發了市場關注。

根據2026年1月的公告,喜臨門控股股東及其一致行動人質押比例較高,合計質押占其總持股的59.01%,占公司總股本的21.46%。

更令人擔憂的是,未來半年內將有2.83億元質押融資到期,一年內另有2億元到期。

喜臨門在最新公告中坦言,該事項可能對控股子公司短期內正常資金使用及運轉造成一定不利影響。不過,公司強調綜合考慮現金流情況,暫時不會對整體生產經營活動構成重大不利影響。

但市場顯然對此持謹慎態度——公告發布后,公司股價承壓。此次內鬼事件的曝光,無疑進一步放大了外界對公司內控體系和治理水平的擔憂。

2022年,陳阿裕將總裁職位委托給兒子陳一鋮。上陣父子兵,面對市場壓力,這幾年兩人正加速為喜臨門布局睡眠科技領域,并將2025年定為公司“AI元年”,積極推進從傳統家具制造商向科技型睡眠解決方案供應商的轉型,推出智慧睡眠生態品牌“aise寶褓”系列,并推出了aise寶褓云享系列、喜臨門AI凈眠E系列等產品線,但截至目前未披露具體銷售數據,其實際市場成效尚待進一步觀察。

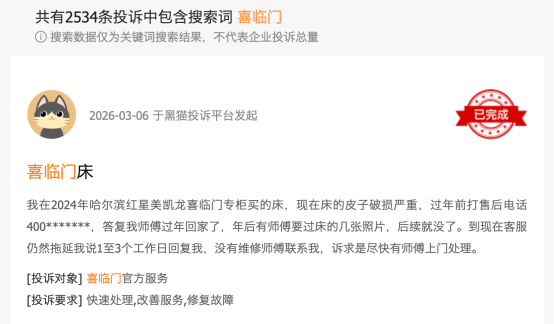

與此同時,喜臨門的產品和服務也頻頻遭到消費者投訴。在黑貓投訴平臺上,以“喜臨門”為關鍵詞可檢索到超過2500條相關投訴,問題主要集中在售后保價難、床墊塌陷、床墊鼓包、刺鼻異味等方面。

在社交媒體上,有消費者表示,“在線下門店花了近5000元購買喜臨門床墊,不到兩年時間就出現了乳膠老化、粉化、發黃等問題,但售后速度慢且不予解決。”

《BUG》欄目以消費者身份向喜臨門官方客服進行咨詢,對方表示,“我們這邊會先安排師傅上門進行查看并鑒定,然后后續反饋這個鑒定結果,然后我們的售后會給到一個處理的解決方案。”但談及具體解決方案包括哪些,客服稱,“比如說返廠維修或者更換,主要根據情況來給到,但整個流程下來每個情況不一樣,時間確實可能也是相對較長的。”

家居行業人士指出,喜臨門根深蒂固的家族企業治理模式,成為內控體系失效的深層根源。

時至今日,喜臨門正面臨著一場內控漏洞與品牌信任危機的雙重考驗。

要客研究院院長周婷表示,“當下喜臨門必須先解決核心危機,一方面立即全面排查公司及所有子公司的內控體系,重構財務資金管控流程,強化內部審計與監管,杜絕此類風險再次發生;另一方面,要徹底轉變經營思路,摒棄重營銷輕研發、重規模輕利潤的模式,聚焦產品質量升級與售后服務優化,直面消費者投訴,拿出切實的整改方案,修復品牌口碑。只有先筑牢治理根基,再提升產品與服務核心競爭力,才能真正走出增收不增利的困局,重新贏回市場與資本的信任。”

來源:新財富雜志綜合自第一財經、鳳凰網財經、新浪財經等

責編:劉珺宇

校對:王朝全

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。