*航空與旅游股大幅反彈,達(dá)美航空漲超6%

*油價(jià)維持高位支撐能源板塊走強(qiáng)

*市場(chǎng)聚焦美聯(lián)儲(chǔ)表態(tài)

美國(guó)股市周二小幅收高,航空及旅游類股反彈提振市場(chǎng)情緒。與此同時(shí),在投資者對(duì)高油價(jià)及中東沖突升級(jí)的擔(dān)憂中,美聯(lián)儲(chǔ)開啟為期兩天的政策會(huì)議,利率路徑與通脹前景成為市場(chǎng)關(guān)注焦點(diǎn)。

截至收盤,標(biāo)普500指數(shù)上漲0.25%,報(bào)6716.09點(diǎn);納斯達(dá)克綜合指數(shù)上漲0.47%,報(bào)22479.53點(diǎn);道瓊斯工業(yè)平均指數(shù)上漲0.10%,報(bào)46993.26點(diǎn)。

對(duì)高估值人工智能相關(guān)股票的擔(dān)憂持續(xù)存在,加之地緣政治不確定性上升,標(biāo)普500指數(shù)較1月紀(jì)錄高位已回落約4%。當(dāng)前指數(shù)遠(yuǎn)期市盈率約為21倍,雖較去年11月的23倍以上有所回落,但仍高于過去五年平均水平。

【熱門股表現(xiàn)】

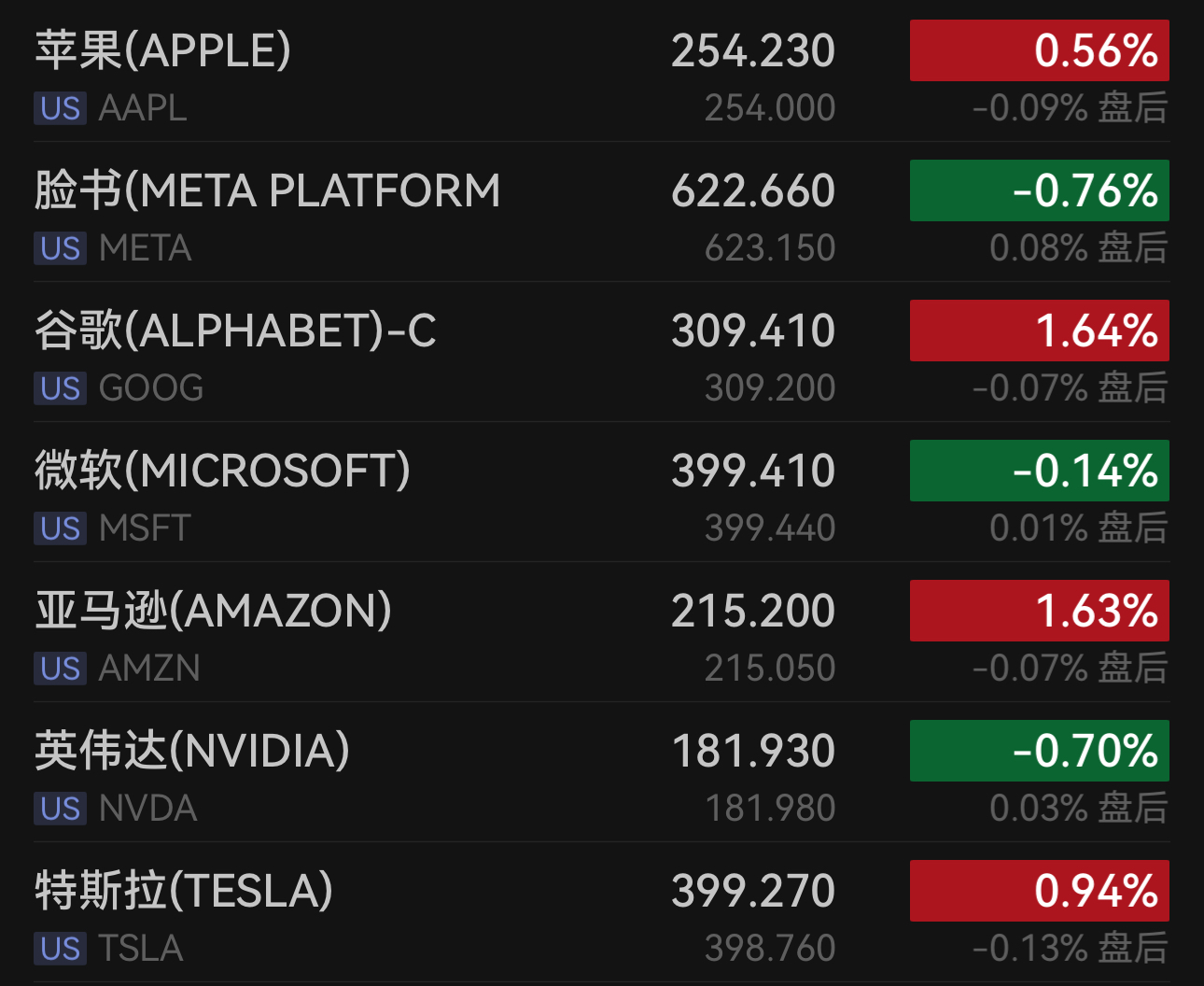

大型科技股表現(xiàn)分化。特斯拉上漲0.94%,亞馬遜上漲1.63%,蘋果上漲0.56%,谷歌-A上漲1.75%。英偉達(dá)下跌0.70%,博通下跌1.11%,微軟下跌0.14%,Meta下跌0.76%,超威半導(dǎo)體下跌0.14%。

板塊方面,標(biāo)普500指數(shù)11個(gè)板塊中有8個(gè)上漲,其中能源板塊上漲1.02%,領(lǐng)漲市場(chǎng),其次為非必需消費(fèi)品板塊,上漲1%。金融板塊亦反彈0.5%,從此前因私募信貸質(zhì)量擔(dān)憂引發(fā)的下跌中回穩(wěn)。黑石集團(tuán)上漲4.6%,阿波羅全球管理上漲5.3%,KKR上漲3.3%。

此前受中東局勢(shì)及油價(jià)飆升拖累的航空與旅游類股出現(xiàn)反彈。達(dá)美航空大漲逾6%,美國(guó)航空集團(tuán)上漲3.5%,聯(lián)合航空上漲3.2%,此前多家航司上調(diào)季度營(yíng)收預(yù)期。郵輪與在線旅游板塊亦走強(qiáng),挪威郵輪上漲逾2%,旅游平臺(tái)Expedia Group漲逾4%。

優(yōu)步上漲4.2%,此前公司宣布將于明年上半年在洛杉磯和舊金山啟動(dòng)由英偉達(dá)軟件驅(qū)動(dòng)的自動(dòng)駕駛出租車服務(wù),并于2028年前擴(kuò)展至全球28個(gè)城市。

熱門中概股漲跌不一,納斯達(dá)克中國(guó)金龍指數(shù)收跌0.73%。個(gè)股方面,京東上漲0.18%,阿里巴巴下跌0.10%,蔚來下跌1.16%,小鵬汽車下跌4.63%。

騰訊音樂大跌24.65%,財(cái)報(bào)顯示,上季毛利率為44.7%,低于市場(chǎng)預(yù)期的45.1%,同時(shí)移動(dòng)端月活躍用戶數(shù)亦遜于預(yù)期。收入方面,公司去年第四季度實(shí)現(xiàn)總收入86.4億元,同比增長(zhǎng)15.9%。

【市場(chǎng)概述】

市場(chǎng)將焦點(diǎn)轉(zhuǎn)向貨幣政策前景。美聯(lián)儲(chǔ)周二開啟議息會(huì)議,市場(chǎng)普遍預(yù)計(jì)將維持聯(lián)邦基金利率目標(biāo)區(qū)間在3.50%至3.75%不變。

根據(jù)倫敦證券交易所集團(tuán)(LSEG)數(shù)據(jù),利率期貨目前僅反映年內(nèi)約25個(gè)基點(diǎn)的降息預(yù)期,低于沖突升級(jí)前約兩次降息(約55個(gè)基點(diǎn))的定價(jià)。

Baird Private Wealth Management投資策略師羅斯·梅菲爾德(Ross Mayfield)表示,如果美聯(lián)儲(chǔ)將此次油價(jià)沖擊視為可能推高通脹,并采取更為鷹派的政策回應(yīng),市場(chǎng)或?qū)⒚媾R擾動(dòng)。他認(rèn)為,更理想的情況是,美聯(lián)儲(chǔ)在密切關(guān)注局勢(shì)的同時(shí),仍傾向?qū)⒛茉磧r(jià)格沖擊視為暫時(shí)性因素。

Evercore ISI固定收益策略師斯坦·希普利(Stan Shipley)表示,市場(chǎng)當(dāng)前關(guān)注的核心在于美聯(lián)儲(chǔ)在本次會(huì)議中將呈現(xiàn)何種“中性立場(chǎng)”,以及其對(duì)中東局勢(shì)的政策回應(yīng)。

債市方面,美國(guó)10年期國(guó)債收益率下跌2個(gè)基點(diǎn)至4.20%,兩年期收益率下跌1.4個(gè)基點(diǎn)至3.669%。其中,兩年期收益率過去三個(gè)交易日累計(jì)回落9個(gè)基點(diǎn),為去年11月以來最大三日跌幅。

【大宗表現(xiàn)】

受霍爾木茲海峽航運(yùn)受阻及伊朗沖突影響,國(guó)際油價(jià)維持高位。紐約輕質(zhì)原油期貨收漲2.90%,報(bào)每桶96.21美元;布倫特原油上漲3.20%,收于每桶103.42美元。盡管較本月初一度逼近120美元的高點(diǎn)有所回落,但市場(chǎng)仍普遍預(yù)期供應(yīng)將持續(xù)受擾,油價(jià)或維持高位運(yùn)行。

全球金融服務(wù)公司Ebury市場(chǎng)策略主管馬修·瑞安(Matthew Ryan)表示,美國(guó)作為原油凈出口國(guó),受進(jìn)口油價(jià)通脹的影響相對(duì)有限,能源價(jià)格上漲反而可能改善貿(mào)易條件,并對(duì)經(jīng)濟(jì)增長(zhǎng)形成支撐。

貴金屬方面,現(xiàn)貨黃金基本持平于每盎司5004.71美元,美國(guó)期金小幅上漲0.1%;現(xiàn)貨白銀下跌1.5%至79.55美元。

聲明:證券時(shí)報(bào)力求信息真實(shí)、準(zhǔn)確,文章提及內(nèi)容僅供參考,不構(gòu)成實(shí)質(zhì)性投資建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP,或關(guān)注官方微信公眾號(hào),即可隨時(shí)了解股市動(dòng)態(tài),洞察政策信息,把握財(cái)富機(jī)會(huì)。