<li id="rnldf"></li>

鋰電材料觸底反彈,電解液龍頭天賜材料(002709.SZ)盈利能力快速修復,尤其是去年第四季度,單季貢獻了全年近70%的利潤。

最新財報顯示,天賜材料2025年實現營業收入166.50億元,同比增長33%;實現歸母凈利潤13.62億元,同比增長181.43%。公司擬每10股派發現金紅利3元。

業績利好催化下,本周公司股價連續三個交易日強勁上升,累積漲幅達16.44%,市值距千億關口僅一步之遙。

界面新聞從財報中發現,公司現有各種鋰電池材料產能約136萬噸,在建產能竟同樣超過136萬噸,這相當于“再造一個天賜材料”。

3月10日,天賜材料再披重要投資計劃,擬在湖北宜昌建設新能源材料產業園投資不超過21億元,建設年產100萬噸鐵源及30萬噸磷酸鐵項目。同時,公司去年啟動的美國和摩洛哥兩大海外生產基地在馬不停蹄建設之中。

一邊是行業尚在供需失衡期,一邊是百億級擴產計劃。天賜材料的激進布局究竟是對未來需求的精準預判,還是高風險的豪賭?就此公司對界面新聞進行了獨家回應。

第四季度盈利增超5倍

從單季表現來看,天賜材料去年前三季度營收規模都在30億元至40億元之間,第四季度營收規模上升至58.07億元,同比、環比增幅雙雙超過50%,且已逼近2022年行業周期峰值時60.65億元單季營收紀錄。

歸母凈利潤增長更陡峭。天賜材料去年第四季度盈利9.41億元,同比、環比增幅均超過500%。

界面新聞發現,營收增長得益于銷量的增長,利潤的增厚則源于去年四季度產品價格的觸底反彈。

作為核心產品,天賜材料2025年電解液銷量超過72萬噸,同比增長約44%。從銷量增幅超營收增幅的表現來看,公司以量補價拉動了營收。

價格方面,去年前三個季度鋰電池材料價格持續走弱觸底,四季度顯著回升。

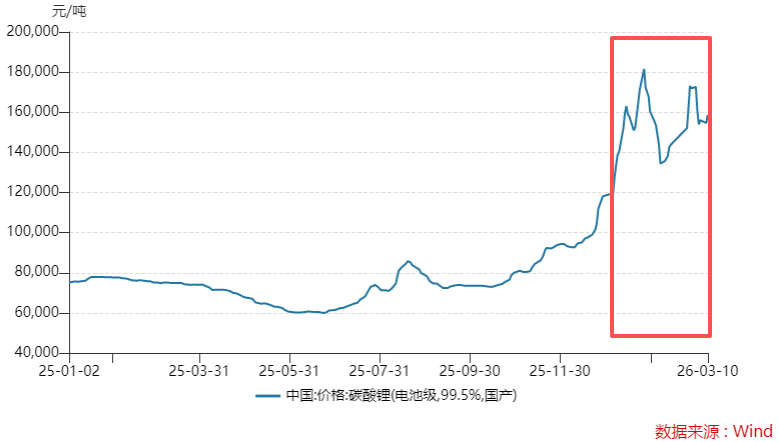

以原材料碳酸鋰價格為例,WIND數據顯示,其年初報價7.52萬元/噸,上半年末探底跌破6萬元/噸,年底漲至11.86萬元/噸的全年最高價收尾。

漲價集中的第四季度,天賜材料銷售毛利率明顯好轉。公司前三個季度的銷售毛利率均不超過20%,第四季度已一舉攀升至30.12%,帶動全年整體毛利率增加了3.39個百分點至22.24%。

值得一提的是,公司歷史最高毛利率曾超過 40%。

不過,資產減值對利潤構成一定侵蝕,影響規模2.34億元。

其中存貨跌價準備計提1.72億元。天賜材料稱,受產線開工率及產品迭代導致品質不穩定等因素的影響,公司庫存的磷酸鐵鋰、磷酸鐵存在減值跡象。

百萬噸在建產能意欲何為?

截至2025年末,天賜材料各類鋰電池材料設計產能136.24萬噸,較2024年末增加了約12萬噸。去年鋰電池材料產量106.71萬噸,產能利用率在42%至85%之間,經測算整體產能利用率約為78%。

產能利用率未完全飽和背景下,天賜材料卻儲備了超100萬噸級別的在建項目,這引發市場對產能消化的擔憂。

公司具體在建產能包括:

年產4.10萬噸鋰離子電池材料項目(一期)、

年產9.5萬噸鋰電基礎材料及10萬噸二氯丙醇項目、

年產20萬噸鋰電材料項目、

年產25萬噸電解液生產擴建項目、

年產20萬噸鋰電池電解液項目、

年產20萬噸鋰電池電解液改擴建和10萬噸鐵鋰電池回收項目、

年產7.55萬噸鋰電基礎材料項目、

年產2.50萬噸磷酸鐵鋰正極材料、

年產8萬噸鋰電添加劑材料項目。

截至2025年,天賜材料在建工程余額24億元,較2024年末的19.44億元增加超20%。照當前規劃,未來資本開支將維持高位。

在業績交流會上,天賜材料人士透露,六氟磷酸鋰方面,原規劃的3.5 萬噸新增產能目前正按計劃推進,預計于2026年下半年投產。

最新披露的宜昌項目中,界面新聞發現,100萬噸鐵源是天賜材料過往未涉足的領域。

對此,天賜材料人士對界面新聞記者解釋,鐵源是正極材料的上游,公司布局旨在完善磷酸鐵產業鏈。公司圍繞電解液材料,持續加強產業鏈“一體化”布局,可以形成成本“護城河”。

對“再建一個天賜材料”的說法,公司人士回應界面新聞:“每個材料產能不同,不能這樣(累積)計算。”

關于產能投放節奏,公司人士對界面新聞稱:“會根據市場需求及公司市占率目標情況考慮。”

天賜材料表示,行業市場競爭仍然激烈,生存的壓力使得行業新增產能擴張已大幅放緩,整體供需格局失衡趨緩。

既如此,天賜材料為何推進如此規模的新產能?

一方面,核心產品產能利用率在上升。“公司電解液及六氟磷酸鋰的產能利用率明顯提升,主要集中于2025年四季度,目前六氟磷酸鋰頭部廠商的開工率均處于比較高的水平。”天賜材料人士告訴界面新聞。

另一方面,為遠期市場做準備。“市場預計到2030年鋰電池的需求將翻倍,我們擴產是為了應對未來的需求。”上述人士對界面新聞記者表示。

今年景氣度能否持續?

天賜材料去年四季度以來的業績高增能否持續?

“公司業績增長主要來源于銷量的持續增加,同時公司將通過上游資源布局、鋰電材料的循環利用等進一步降低產品的成本。”天賜材料回應界面新聞稱。

除此之外,公司業績表現還取決于三大因素。

首要是鋰電池材料價格走勢。

在天賜材料業務版圖中,鋰電池材料占比已超過90%,其價格波動左右公司業績。

碳酸鋰是六氟磷酸鋰的原材料,六氟磷酸鋰是電解液的上游。二者近期走勢相左。

進入2026年,碳酸鋰價格陡峭拉升,最高達18.16萬元/噸,后有所震蕩,3月11日最新報價為15.9萬元/噸,較上年末仍有超過30%的漲幅。同比環比均增幅明顯。

六氟磷酸鋰的價格在2025年末沖高至18萬元/噸后回落,最新報價11.1萬元/噸,較去年末下行約38%。

“價格走勢不同主要受供需關系錯配的時間和程度影響。碳酸鋰為公司六氟磷酸鋰的核心原材料,其價格的波動會影響公司產品成本及售價。”就價格走勢分化,天賜材料人士對界面新聞表示,公司已通過布局上游礦產資源以及期貨套保等工具降低原材料市場價格波動對公司的影響。公司近期電解液產品價格相對平穩。

對后市,華泰證券表示,看好在3月電池排產旺季,加天賜材料六氟磷酸鋰產線檢修的供給收縮下,六氟磷酸鋰有望持續去庫,帶動散單價格回升,且隨著后續需求逐季環增,六氟磷酸鋰價格仍有向上空間。

其次,下游需求的恢復力度。

天賜材料鋰電池材料主要用于新能源汽車、儲能系統和消費電子產品領域。過往動力電池是需求主力,但這兩年有了新的變化。

“目前國內新能源汽車滲透率已達到50%,整體動力電池需求已放緩,而隨著海外數據中心需求增長及能源電價市場化的政策驅動,儲能電池市場需求成為推動新能源電池行業發展的新動力。”天賜材料回應。

再次,海外市場拓展進度。

國內供需失衡,天賜材料去年進軍國際市場,落子美國和摩洛哥。年報透露,公司北美、歐洲OEM工廠順利落地并獲得本土客戶訂單,實現了從0到1的歷史性跨越。

不過天賜材料去年境外業務營收占比并未上升。境外貢獻了6.34億元營收,營收占比3.80%,反而稍有下滑。

天賜材料人士對界面新聞獨家透露,摩洛哥及美國兩個海外建設項目目前均已開工,計劃于2027年年底至2028年上半年投產。在完工投產之前主要通過當地代工廠完成本土客戶的供應。

此外,天賜材料近年還在培育新的業績增長點。

其一是鋰電池材料循環再生業務。據透露,已實現量產。

其二是鈉電池材料、固態電池電解質及相關材料、輕量化材料等新一代電池材料。

“其中部分產品已形成規模化生產和銷售。”據天賜材料稱,公司相關材料均完成了技術儲備和專利落地。

公司人士告訴界面新聞記者:“固態電池方面,公司硫化物固態電解質處于公斤級中試送樣階段,主要配合下游客戶做材料技術驗證,配套用于固態電池的UV膠框目前已形成小批量的銷售。鈉離子電池方面,公司已有鈉離子電解液的銷售,后續將根據市場需求逐步放量。”

高管減持壓力猶存

二級市場上,天賜材料股價在2025年漲幅約135%,2026年以來,公司股價卻在財報發布前幾無上漲。

除前期股價漲幅較大外,股東及高管減持也是重要壓力因素。

十大流通股東名單顯示,在去年四季度期間,前十公司有五位股東進行了減持,其中就有實控人的兩位自然人關聯方——林飛和徐金森,此外還有泉果旭源三年持有期混合型基金、東方新能源汽車主題混合型基金和鵬華中證細分化工產業主題基金。

不過年報數據存在滯后性,今年一季報的資金進出更具參考價值。

同時,天賜材料高管層還有集體減持計劃。

公司副董事長徐三善,副總經理、財務負責人顧斌,副總經理史利濤去年12月提出減持計劃。三人擬合計減持不超過92.40萬股,減持期為公告起15個交易日后的3個月內。

為對沖減持消息影響,天賜材料實控人徐金富在次持公告次日,提出半年內不減持公司股份的公告。

截至發稿時,天賜材料暫未披露高管減持進展,目前已進入減持期尾聲,近期公司股價上揚,為高管減持提供了有利窗口。

盡管存減持壓力,機構對天賜材料后市表示樂觀。

東吳證券給出了69.2元的目標價格。預計天賜材料2026年電解液出貨超過100萬噸、六氟漲價盈利彈性明顯;正極板塊虧損縮窄、日化業務穩定貢獻利潤。

華泰證券則看好2026年供需緊張下六氟磷酸鋰維持高價,天賜材料電解液業務有望實現量利齊升。

百億噸擴產計劃是天賜材料對未來需求的押注,長期可搶占市場份額,鞏固龍頭地位,但也不能忽視巨大的資本開支與產能消化壓力。