<li id="rnldf"></li>

證券時(shí)報(bào)記者 張娟娟

2026年政府工作報(bào)告提出,持續(xù)深化資本市場投融資綜合改革,進(jìn)一步健全中長期資金入市機(jī)制,完善投資者保護(hù)制度,拓展私募股權(quán)和創(chuàng)投基金退出渠道,提高直接融資、股權(quán)融資比重。

在十四屆全國人大四次會議經(jīng)濟(jì)主題記者會上,中國證監(jiān)會主席吳清表示,將進(jìn)一步在制度規(guī)則層面,優(yōu)化再融資審核注冊機(jī)制,提升制度規(guī)則的包容性、適應(yīng)性,突出“扶優(yōu)扶科”導(dǎo)向。

相較于間接融資,直接融資是企業(yè)優(yōu)化資本結(jié)構(gòu)、實(shí)現(xiàn)外延擴(kuò)張及產(chǎn)業(yè)升級的重要途徑。“積極發(fā)展股權(quán)、債券等直接融資,提高直接融資比重,健全多層次資本市場體系”已成為資本市場改革的重要方向。

為持續(xù)追蹤資本市場融資生態(tài)變化,證券時(shí)報(bào)·數(shù)據(jù)寶推出融資系列報(bào)道《融資新觀察》。本文為系列第一篇,全景呈現(xiàn)再融資市場變遷,結(jié)合政策導(dǎo)向與市場實(shí)踐,解析資金投向的結(jié)構(gòu)性調(diào)整與演進(jìn)趨勢。

融資結(jié)構(gòu)不斷優(yōu)化

再融資作為直接融資的重要組成,是上市公司鞏固主業(yè)、優(yōu)化資源配置、不斷增強(qiáng)核心競爭力的重要抓手與關(guān)鍵支撐。

今年2月9日,滬深北交易所推出優(yōu)化再融資一攬子措施,支持優(yōu)質(zhì)上市公司做優(yōu)做強(qiáng),引導(dǎo)市場資源加快向新質(zhì)生產(chǎn)力領(lǐng)域聚集。這是繼2023年8月管理層優(yōu)化再融資監(jiān)管安排之后,資本市場再融資政策迎來結(jié)構(gòu)性優(yōu)化和精準(zhǔn)松綁。政策鮮明堅(jiān)持“扶優(yōu)限劣、扶優(yōu)扶科”導(dǎo)向,重點(diǎn)保障優(yōu)質(zhì)上市公司與科技創(chuàng)新企業(yè)合理融資需求,標(biāo)志著再融資政策從總量管控轉(zhuǎn)向結(jié)構(gòu)優(yōu)化、功能提升的新階段。

南開大學(xué)金融發(fā)展研究院院長田利輝在接受證券時(shí)報(bào)·數(shù)據(jù)寶記者采訪時(shí)表示,再融資松綁目的在于服務(wù)國家戰(zhàn)略,重塑資本市場生態(tài)。通過“扶優(yōu)扶科”,精準(zhǔn)破解科創(chuàng)企業(yè)融資難題,縮短未盈利企業(yè)融資間隔,破除“破發(fā)”企業(yè)融資限制,重構(gòu)主板科創(chuàng)標(biāo)準(zhǔn),直指資本與創(chuàng)新周期錯(cuò)配、傳統(tǒng)產(chǎn)業(yè)與科技割裂等痛點(diǎn)。通過將資本市場深度嵌入國家創(chuàng)新體系,引導(dǎo)資本向“卡脖子”領(lǐng)域聚集,推動(dòng)新質(zhì)生產(chǎn)力發(fā)展,實(shí)現(xiàn)金融與實(shí)體經(jīng)濟(jì)的戰(zhàn)略協(xié)同。

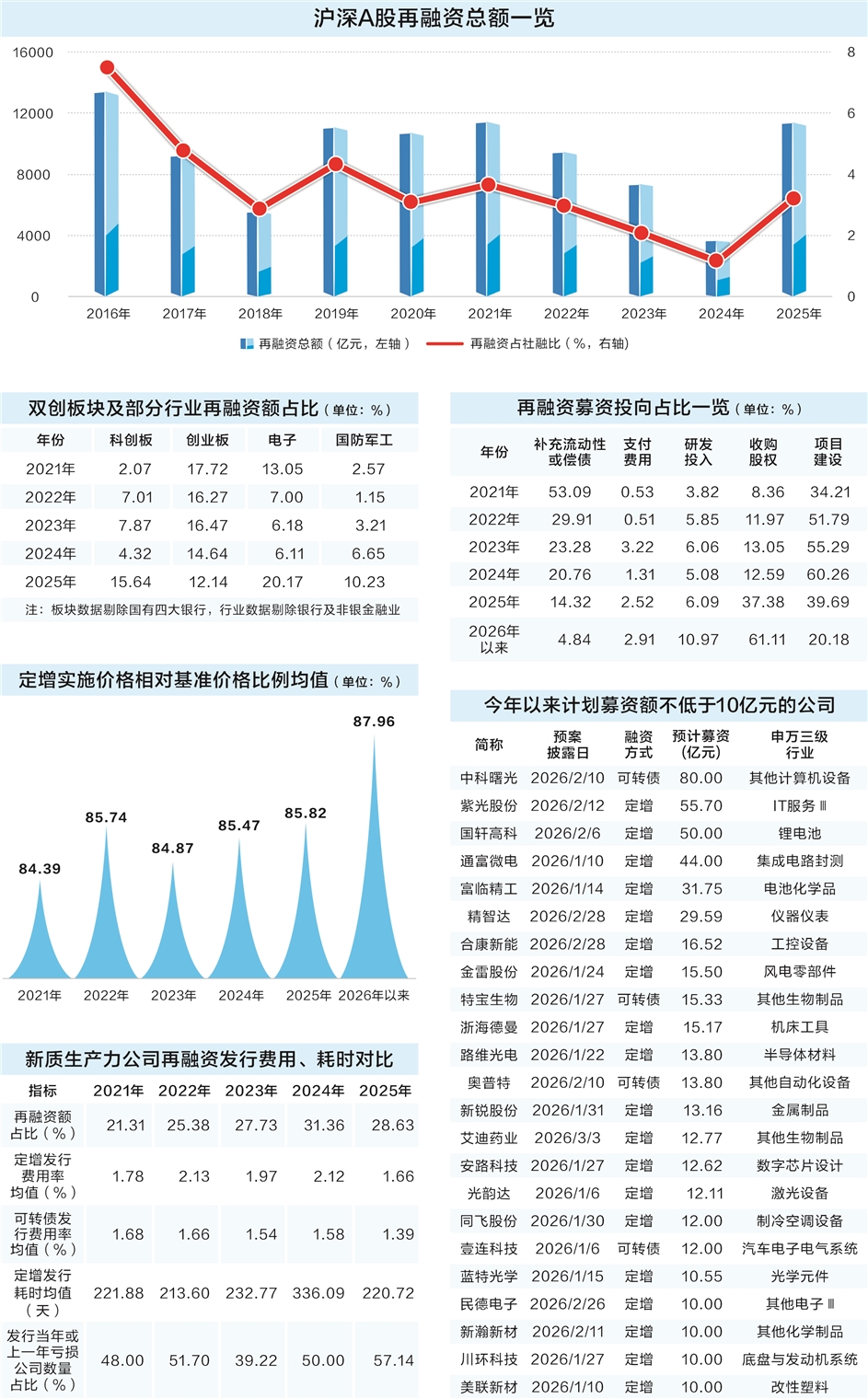

從數(shù)據(jù)走勢看,再融資規(guī)模從2025年以來出現(xiàn)明顯提升。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,“十四五”時(shí)期,A股再融資(增發(fā)、配股、優(yōu)先股、可轉(zhuǎn)債轉(zhuǎn)股)市場呈“V”型走勢。2024年,滬深A(yù)股再融資總額降至過去十年冰點(diǎn)。

隨著政策從總量管控轉(zhuǎn)向結(jié)構(gòu)優(yōu)化,2025年再融資市場活躍度明顯回升,滬深A(yù)股再融資總額達(dá)到1.13萬億元,創(chuàng)2022年以來新高。對比社融數(shù)據(jù),2025年滬深A(yù)股再融資占社融比例為3.19%,同樣創(chuàng)下2022年以來新高。

今年以來(截至3月9日,下同),A股再融資總額超過1600億元,較2025年一季度增加兩成以上。

呈現(xiàn)三大新趨勢

2025年以來,在產(chǎn)業(yè)導(dǎo)向、定價(jià)機(jī)制、募資投向等方面,再融資市場呈現(xiàn)出積極變化,凸顯資本市場脫虛向?qū)崱⒎?wù)新質(zhì)生產(chǎn)力的鮮明趨勢。

一是產(chǎn)業(yè)導(dǎo)向“扶優(yōu)扶科”,資源向新質(zhì)生產(chǎn)力加速集聚。

按板塊劃分,2025年創(chuàng)業(yè)板再融資額超過520億元,較上一年增加約六成;科創(chuàng)板再融資額接近674億元,同比增長近6倍。今年以來,科創(chuàng)板已落地再融資額超過74億元,延續(xù)增長態(tài)勢。

從融資結(jié)構(gòu)來看,2025年主板再融資額占比超過87%,“雙創(chuàng)”(科創(chuàng)板、創(chuàng)業(yè)板)板塊再融資額占比12.59%。若剔除國有四大銀行合計(jì)5200億元的大額再融資后,“雙創(chuàng)”板塊再融資規(guī)模占比接近28%,創(chuàng)過去十年最高水平,其中科創(chuàng)板再融資規(guī)模占比同樣創(chuàng)歷史新高,超過15%。

按行業(yè)劃分,剔除銀行及非銀金融行業(yè)后,2025年電子、國防軍工、電力設(shè)備、計(jì)算機(jī)等行業(yè)再融資規(guī)模占比較上一年均有所提升。其中,電子行業(yè)占比超過20%,國防軍工行業(yè)超過10%,均創(chuàng)過去5年新高,凸顯資本市場對硬核科技、高端制造領(lǐng)域的支持。

二是定價(jià)機(jī)制回歸公允,平衡融資效率與投資者利益。

根據(jù)規(guī)定,定增發(fā)行價(jià)格不低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票交易均價(jià)的80%。

從A股整體來看,2025年定增發(fā)行價(jià)格相對基準(zhǔn)價(jià)格平均值接近86%,創(chuàng)2021年以來新高;2026年以來提升至接近88%。從公司數(shù)量占比看,2025年定增發(fā)行價(jià)格超過基準(zhǔn)價(jià)格85%的公司數(shù)量占比已超45%,顯著高于2023年及2024年水平。

這一變化與“完善鎖價(jià)定增機(jī)制,推動(dòng)股票定增價(jià)格向市場價(jià)格靠攏,更好平衡上市公司與投資者之間的利益關(guān)系”的導(dǎo)向高度契合。在業(yè)內(nèi)看來,發(fā)行折扣收窄,意味著投資者愿意以更高價(jià)格認(rèn)購,對上市公司基本面、募投項(xiàng)目、未來成長性更有信心。

三是募資投向聚焦主業(yè),引導(dǎo)資金服務(wù)實(shí)體經(jīng)濟(jì)與創(chuàng)新升級。

根據(jù)Wind數(shù)據(jù),以定增目的統(tǒng)計(jì),2025年以“補(bǔ)充流動(dòng)資金”為主要目的的再融資規(guī)模占比大幅回落,而投向項(xiàng)目融資、收購資產(chǎn)的規(guī)模同比大幅增長,占比分別超過55%和30%,其中收購資產(chǎn)占比創(chuàng)2021年以來新高。

從募資投向(含定增、配股、可轉(zhuǎn)債)看,過去5年資金向科技創(chuàng)新、主業(yè)擴(kuò)張集中的趨勢十分清晰。2025年,再融資中投向“研發(fā)”(含信息技術(shù)投入)的規(guī)模占比升至6.09%,創(chuàng)2021年以來新高。2026年以來,這一占比進(jìn)一步躍升至11%左右。2025年用于收購股權(quán)的再融資規(guī)模占比突破37%,接近上年水平的三倍。“十四五”時(shí)期,再融資用于項(xiàng)目建設(shè)與產(chǎn)能擴(kuò)張的占比常年保持在30%以上,2025年接近40%。

舉例來看,2025年樂鑫科技通過定增募資近18億元,其中用于補(bǔ)充流動(dòng)資金占比5.62%,用于研發(fā)中心建設(shè)的占比約為34%,用于Wi-Fi7路由器芯片研發(fā)及產(chǎn)業(yè)化等項(xiàng)目的占比超過六成。

對于募資投向的優(yōu)化,田利輝對記者表示,這主要源于三重制度驅(qū)動(dòng):一是規(guī)則強(qiáng)制要求補(bǔ)流資金投向研發(fā),二是審核效率與科創(chuàng)屬性掛鉤,三是嚴(yán)格監(jiān)管資金用途。

田利輝還表示,這一轉(zhuǎn)變釋放雙重紅利。對實(shí)體經(jīng)濟(jì)而言,半導(dǎo)體、高端裝備等領(lǐng)域的研發(fā)資金大幅增長,加速關(guān)鍵技術(shù)突破,推動(dòng)產(chǎn)業(yè)升級。對資本市場而言,打破“融資套利”慣性,促使企業(yè)估值回歸研發(fā)實(shí)力與成長性,優(yōu)化資源配置效率。資金“脫虛向?qū)崱保瑥摹把a(bǔ)血”轉(zhuǎn)向“造血”,既夯實(shí)實(shí)體根基,也重塑市場價(jià)值坐標(biāo),為高質(zhì)量發(fā)展注入長效動(dòng)能。

“扶優(yōu)扶科”導(dǎo)向明晰

再融資審核注冊機(jī)制不斷優(yōu)化,“扶優(yōu)扶科”導(dǎo)向清晰明確。吳清指出,進(jìn)一步突出“扶優(yōu)扶科”導(dǎo)向,對于治理和經(jīng)營規(guī)范、市場認(rèn)可度高的優(yōu)質(zhì)上市公司,大幅提升審核效率。將現(xiàn)行科創(chuàng)板、創(chuàng)業(yè)板“輕資產(chǎn)、高研發(fā)投入”認(rèn)定標(biāo)準(zhǔn)進(jìn)一步拓展至主板,實(shí)施好放寬再融資補(bǔ)流限額用于研發(fā)投入、縮短再融資間隔期等優(yōu)化措施,更好支持優(yōu)質(zhì)科技創(chuàng)新企業(yè)再融資。

數(shù)據(jù)顯示,再融資政策充分凸顯對新質(zhì)生產(chǎn)力的包容性與產(chǎn)業(yè)導(dǎo)向性,顯著加強(qiáng)對科創(chuàng)板、戰(zhàn)略性新興產(chǎn)業(yè),以及國家重點(diǎn)打造的六大新興支柱產(chǎn)業(yè)、六大未來產(chǎn)業(yè)的支持力度,主要表現(xiàn)在以下四個(gè)方面:

一是融資活躍度攀升。2025年,上述新質(zhì)生產(chǎn)力相關(guān)公司再融資總額較上一年提升六成,其中新興支柱產(chǎn)業(yè)、未來產(chǎn)業(yè)的再融資總額較上一年均提升25%以上,戰(zhàn)略性新興產(chǎn)業(yè)再融資總額接近880億元,較上一年增加約160%。從再融資規(guī)模占比來看,2025年(剔除四大國有銀行再融資),新質(zhì)生產(chǎn)力相關(guān)公司再融資規(guī)模占比接近29%,創(chuàng)2021年以來次新高,戰(zhàn)略性新興產(chǎn)業(yè)再融資規(guī)模占比首次突破20%。

二是發(fā)行費(fèi)用率下降。2025年,上述新質(zhì)生產(chǎn)力相關(guān)公司定增及可轉(zhuǎn)債的發(fā)行費(fèi)用率均值下降至過去5年最低水平,其中科創(chuàng)板及未來產(chǎn)業(yè)公司的定增平均發(fā)行費(fèi)用率均低于1.6%,較上一年均下降1個(gè)百分點(diǎn)以上,科創(chuàng)板公司定增發(fā)行費(fèi)用率均值創(chuàng)2022年以來新低。2026年以來,新質(zhì)生產(chǎn)力相關(guān)公司可轉(zhuǎn)債平均發(fā)行費(fèi)用率進(jìn)一步下降至1%左右。

三是發(fā)行時(shí)長縮短。上述新質(zhì)生產(chǎn)力相關(guān)公司發(fā)行耗時(shí)(受理至發(fā)行時(shí)間間隔)持續(xù)縮短。2025年定增平均耗時(shí)約221天,較上一年縮短近4個(gè)月;可轉(zhuǎn)債平均耗時(shí)較上一年縮短超3個(gè)月。科創(chuàng)板公司的定增、可轉(zhuǎn)債發(fā)行耗時(shí)下降尤為顯著。

從審核程序來看,2025年已實(shí)施的定增案例中,采用簡易程序的戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)、科創(chuàng)板企業(yè)數(shù)量均超過2024年,審核效率的提升進(jìn)一步體現(xiàn)了“扶科”導(dǎo)向。

四是業(yè)績包容性提升。2025年,實(shí)施再融資的新質(zhì)生產(chǎn)力相關(guān)公司中,發(fā)行當(dāng)年或上一年凈利潤虧損的公司數(shù)量占比出現(xiàn)提升,超過57%,創(chuàng)過去5年最高水平。2024年及2025年開展再融資的科創(chuàng)板公司,發(fā)行當(dāng)年或上一年凈利潤虧損的公司數(shù)量占比均超過54%,充分體現(xiàn)了政策對科技創(chuàng)新企業(yè)業(yè)績的包容性。

科技賽道強(qiáng)勁吸金

除已落地實(shí)施的再融資項(xiàng)目外,當(dāng)前正在推進(jìn)中的再融資項(xiàng)目(以定增、可轉(zhuǎn)債為主)同樣呈現(xiàn)出鮮明的“扶優(yōu)扶科”導(dǎo)向,為新質(zhì)生產(chǎn)力持續(xù)發(fā)展提供重要的預(yù)期支撐,引導(dǎo)資本向硬科技領(lǐng)域集聚,其中機(jī)器人、人工智能、芯片、新能源等核心賽道成為資金重點(diǎn)關(guān)注方向。

在推進(jìn)的再融資項(xiàng)目中,新質(zhì)生產(chǎn)力相關(guān)上市公司數(shù)量及募資規(guī)模均保持較高水平。

按首次預(yù)案日統(tǒng)計(jì)(剔除停止實(shí)施公司),2026年以來,新質(zhì)生產(chǎn)力相關(guān)公司計(jì)劃定增募資合計(jì)接近460億元,占全部定增預(yù)案公司計(jì)劃募資總額比重近一半;新質(zhì)生產(chǎn)力相關(guān)公司計(jì)劃通過可轉(zhuǎn)債募資合計(jì)超過160億元,占全部可轉(zhuǎn)債預(yù)案公司計(jì)劃募資總額比重接近六成。

具體來看,今年以來首次發(fā)布預(yù)案且擬募資不低于10億元的新質(zhì)生產(chǎn)力相關(guān)公司有20余家,募資總額超過506億元,這些公司主要涉及半導(dǎo)體、儲能、具身智能等產(chǎn)業(yè)。中科曙光、紫光股份、國軒高科均計(jì)劃募資不低于50億元,其中中科曙光募資方式為可轉(zhuǎn)債,后2家公司為定增,這3家公司分別是人工智能、半導(dǎo)體、儲能產(chǎn)業(yè)的代表。通富微電、富臨精工、精智達(dá)擬定增募資均超過29億元,均是項(xiàng)目融資。