<li id="rnldf"></li>

引入寧德時代戰略投資后不久,天華新能迅速啟動了港股上市計劃。

1月21日晚間,天華新能公告,根據公司總體發展戰略及運營需要,正在籌劃在境外發行股份(H股)并在香港聯合交易所有限公司上市。

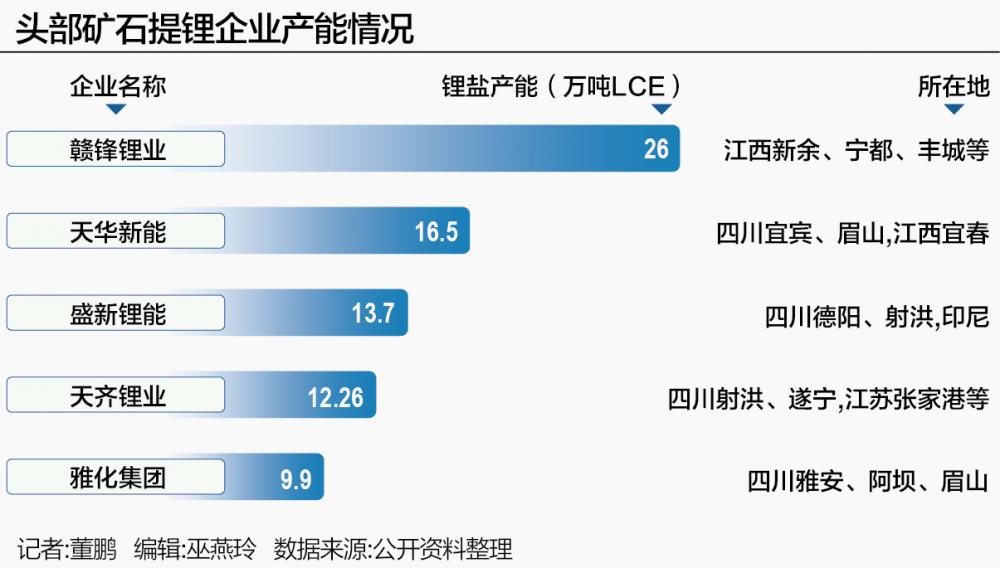

天華新能為國內主要鋰鹽生產企業之一,氫氧化鋰、碳酸鋰綜合產能達到16.5萬噸。

對于此次赴港上市,公司給出了“加快國際化戰略布局,利用國際資本市場優勢,打造多元化資本平臺,增強公司境外融資能力……”等多個理由。

當前確實是個不錯的上市節點。自2025年下半年行業觸底反彈以來,先一步實現“A+H”布局的贛鋒鋰業、天齊鋰業H股漲幅明顯高于A股,后者高溢價的優勢正在逐步減少。

僅以贛鋒鋰業為例,2025年受到其H股上漲幅度更高的影響,A/H溢價率從1.85倍左右持續回落,到1月21日已經降至1.19倍,逼近歷史上1.13倍的最低值。

進一步放到國際上比較,PLS(皮爾巴拉礦業)、ALB(美國雅保)等海外鋰業公司的整體漲幅,也要優先于以“鋰業雙雄”為代表的A股公司。

以上來自資本市場層面的因素,或許也成為天華新能赴港上市的動力之一。

產能、原料優劣勢明顯

天華新能原名天華超凈,后因其鋰鹽業務發展迅速,公司才更名為天華新能。

時至今日,公司雖然仍然保留有防靜電超凈技術產品、醫療器械產品,但整體營收占比已經很低。

定期報告顯示,2025年上半年,公司來自鋰電材料的營收占比已經達到88.08%。

“新能源鋰電材料業務為公司的主營業務,占營業收入的90%以上,主要生產和銷售電池級氫氧化鋰、電池級碳酸鋰等鋰電材料系列產品。”天華新能2025年12月接受機構調研時指出。

公司的鋰鹽產能,集中在四川宜賓、眉山與江西宜春三地。

其中,位于宜賓的天宜鋰業在業內較為知名,其擁有7.5萬噸/年電池級氫氧化鋰產能;位于眉山的子公司四川天華擁有6萬噸/年電池級氫氧化鋰產能,該產能可以柔性轉化為5.5萬噸/年電池級碳酸鋰產能。

加上在宜春奉新時代的3萬噸電池級碳酸鋰產能,天華新能鋰鹽綜合產能已經達到16.5萬噸,這一產能規模高于天齊鋰業、鹽湖股份,放在行業內部已經處于第一梯隊。

不過,鋰鹽產能建起來容易,優質的鋰資源卻極難獲取,在原料自給方面天華新能就存在明顯短板。

據了解,該公司采購的原材料主要包括鋰精礦、燒堿和硫酸,而其鋰精礦目前主要通過長協從國外進口。

近幾年,雖然公司著力布局上游鋰資源,并多次參與國內資源競拍,但礦端整體開發速度較慢,還無法對其龐大的鋰鹽產能帶來有力支撐。

根據公司前期調研反饋,目前已經投產項目,只有在尼日利亞持有的多宗鋰礦礦業權及其配套選礦工廠,但是天華新能并未給出這部分產能、產量數據。

公司的其他礦端項目,包括江西的金子峰陶瓷土(含鋰)礦、道孚縣容須卡南鋰礦、在剛果(金)的控股鋰礦區,但多處于開發前的審批階段,或者是更早期的勘探階段。

這就使天華新能的成本較其他“一體化”鋰鹽企業存在明顯劣勢。

定期報告數據顯示,2025年上半年,天華新能的鋰電材料產品毛利率僅為2.49%,同期鋰精礦部分自給的贛鋒鋰業“鋰系列產品”毛利率為10.47%,鋰精礦全部自給的天齊鋰業“衍生鋰產品”毛利率則達到25.58%。

此外,天華新能還計劃,未來將會根據市場對鋰鹽產品的需求變化,擇機增加鋰鹽產能達到25萬~26萬噸/年。

產能消化方面,該公司不僅在子公司天宜鋰業層面與寧德時代展開合作,2025年四季度更是引入寧德時代作為公司第二大股東,而后者則存在較多的鋰鹽代工需求。

相關數據顯示,2025年1~11月,天華新能向寧德時代及其子公司銷售11億元鋰鹽等產品的同時,還向其提供了3.88億元左右的代加工服務,合計金額接近15億元。要知道,2025年前三季度,天華新能營收總計不過55.7億元。

寧德時代2025年戰略入股后,今年天華新能為其代加工的規模會進一步增加。

天華新能預計,2026年度,公司向寧德時代及其子公司提供代加工服務金額約為11億元,超過公司計劃向寧德時代直接銷售的鋰鹽等產品金額8億元。

從上述角度來看,天華新能的企業定位與發展邏輯,可能也不同于其他鋰鹽企業。

A/H股溢價率持續收窄

如果不包括紫金礦業等綜合性礦商,目前國內實現“A+H”上市的鋰鹽企業只有贛鋒鋰業、天齊鋰業。

盛新鋰能在2024年港股觸底反彈后也曾尋求發行H股,不過最終在2025年四季度以“維護股東利益、對股東負責的原則”為由宣布終止。

對于此次籌劃H股上市,天華新能也給出了“利用國際資本市場優勢,打造多元化資本平臺,增強公司境外融資能力”等多個原因。

拋開以上公司官方表態不說,僅就鋰鹽行業、資本市場2025年以來的變化來看,在港股上市確實是個不錯的選擇。

先看行業。碳酸鋰、氫氧化鋰等鋰鹽產品的價格低點,分別出現在2025年的6月下旬和7月中旬,截至目前其現貨市場均價較2025年低點漲幅均超過160%,行業景氣度獲得了明顯修復。

資本市場上,鋰礦股提前觸底反彈。如果從2025年4月的底部算起,Wind鋰礦指數整體漲幅也已經翻倍。

不過,就內、外盤走勢來看,H股整體漲幅要大于A股相關公司。

比如先一步港股上市的“鋰業雙雄”,2025年4月至今,贛鋒鋰業H股漲幅達到214.4%,公司A股漲幅則為108.9%;同期,天齊鋰業H股、A股漲幅分別為134.6%、102.6%,同樣是H股漲幅領先。

這使得鋰業公司A股較H股的溢價優勢大幅減弱。

Wind數據顯示,贛鋒鋰業港股上市初期,A/H溢價率一度超過2.5倍,此后長期保持在1.5倍上下波動,但自2025年以來該指標持續走低。

截至1月21日,贛鋒鋰業的A/H溢價率已經降至1.19倍,處于歷史波動區間的下限,并且十分接近1.13倍的最低值。

天齊鋰業的情況也類似,公司A/H溢價率保持在1.2倍左右。

此外,放到全球資本市場對比,外盤鋰業公司的股價漲幅也要普遍大于A股。根據wind統計,2025年4月至今,PLS(皮爾巴拉礦業)、ALB(美國雅保)漲幅分別達到181.3%、153.8%,僅有SQM(智利礦業化工)漲幅較小,介于贛鋒鋰業、天齊鋰業A股漲幅之間。

從上述可比公司的股價走勢差異來看,天華新能此時選擇赴港上市亦有望獲得資本市場的更高估值。

不過,此次上市尚屬于前期籌劃階段,加之鋰行業與資本市場的潛在波動風險,天華新能港股上市能否順利達成仍不確定。