創業資本匯

卓泳

2026-03-05 21:29

<li id="rnldf"></li>

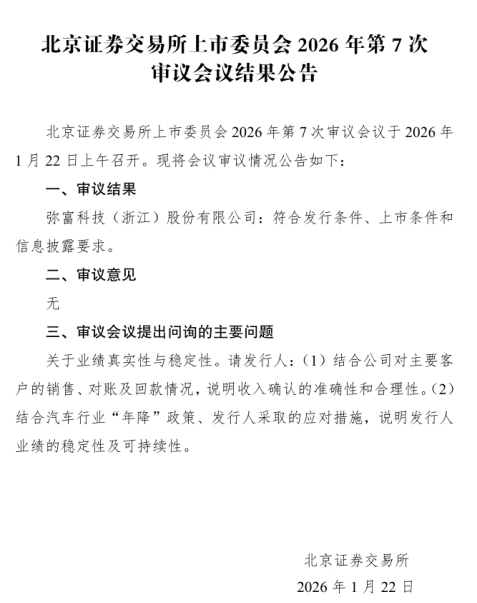

1月22日,北京證券交易所上市委員會2026年第7次審議會議結果公告顯示,彌富科技(浙江)股份有限公司(簡稱:彌富科技)符合發行條件、上市條件和信息披露要求。

彌富科技本次發行的中介機構包括保薦機構中信建投證券,保薦代表人洪敏、王玉龍;天健會計師事務所(特殊普通合伙),簽字會計師陳丹萍、錢仲先;浙江京衡律師事務所,簽字律師沈力棟,施學淵。

公開資料顯示,彌富科技成立于2016年5月,公司主營業務為汽車流體管路系統關鍵零部件以及導軌等其他塑料零部件的研發、生產及銷售,核心產品涵蓋快插接頭、通類接頭、閥類、管夾、傳感器及導軌等塑料零部件,廣泛應用于新能源汽車和傳統燃油車的熱管理、燃油、冷卻、制動等系統,是整車安全運行的“卡脖子”環節,作為流體管路系統中的安全件,直接影響車輛性能與安全性。

公司通過自主研發與同步開發模式,形成多項核心技術,覆蓋尼龍管路、改性工程塑料等領域,憑借“以塑代鋼”輕量化技術優勢,契合汽車行業節能減排趨勢,產品適配新能源汽車復雜管路設計需求。尤其在快插接頭等產品上實現技術突破,打破國際壟斷并提升市場份額。其快插接頭產品打破外資壟斷,已進入吉利、比亞迪、長城、大眾、通用、豐田等國內外主流整車廠的供應鏈,是國內少數同時配套內資與合資品牌的流體連接件企業,同時獲評“年度優秀汽車管路零部件供應商”等榮譽。

公司業務存在“技術+客戶+區域”三重壁壘:公司掌握快插接頭、閥體、傳感器等八大核心工藝,截至2025年10月23日,公司已擁有57項專利(含4項發明),主導制定《汽車流體管路系統快換接頭》團體標準;客戶集中度雖高但粘性極強,前五大客戶(凌云、中鼎、鵬翎、峻和、庫博標準)貢獻收入穩定在60%以上,且全部為一二級核心供應商;公司位于長三角嘉善,半小時車程覆蓋上汽、吉利、大眾等整車基地,響應速度優于歐洲同行。

彌富科技業績呈加速增長態勢,招股書(上會稿)顯示,近三年(2022-2024年)公司營業收入分別為1.38億元、2.02億元、2.73億元,三年復合增速約40%;歸母凈利潤分別為0.36億元、0.58億元、0.76億元,復合增速約45%;毛利率維持42%以上,顯著高于同業(溯聯、標榜約30%)。2025年上半年營收1.52億元、凈利0.41億元,全年有望延續高增長。

根據招股說明書(上會稿)披露,彌富科技本次北交所IPO擬將募集資金全部投向兩大實體項目,投資總額為2.20億元,計劃募集資金總額為1.59億元(最終以發行定價結果為準),具體如下:

汽車快接插頭及傳感器技改擴產項目——總投資1.69億元,擬用募集資金1.09億元,建設期2年。項目建成后,將形成年產3,000萬件快插接頭、1,000萬件傳感器及配套閥類、管夾等組件的產能,緩解公司當前產能利用率接近90%的瓶頸;該項目將進一步提升溫感產品的產能,通過多產品矩陣覆蓋不同細分市場,增強客戶粘性,開拓新的盈利增長點;

上海研發及運營中心項目——總投資5025.4萬元,擬用募集資金5000萬元,建設期18個月。項目定位為前瞻技術研發、實驗驗證、客戶方案設計及長三角運營總部,支撐公司在高壓快充、熱管理集成模塊等下一代產品的技術儲備。

圖片來源:招股說明書(上會稿)

彌富科技近年來持續加大研發投入,2022-2024年研發費用分別為633萬元、982萬元、1154萬元,占營收比例4.6%、4.9%、4.2%,最近三年公司平均研發投入金額為 922.94 萬元,最近三年研發投入復合增長率為 34.98%。截至 2025年6月末,公司共有研發人員30人,占員工總數比例達到 10.49%。