<li id="rnldf"></li>

證券時報記者 劉敬元 鄧雄鷹 楊慶婉

作為長線資金、耐心資本和市場穩定器的保險資金,如何看待新一年投資形勢?如何謀新篇布新局?

為探尋保險機構2026年投資思路,證券時報在歲末年初向保險公司投資部門和保險資產管理公司相關負責人發放問卷。這也是證券時報2016年以來連續第11年開展“中國保險投資官調查”。

2026年中國保險投資官調查共回收38份有效問卷,調查對象覆蓋國內主要保險資管公司、保險公司的首席投資官以及投資業務條線負責人。樣本機構管理險資規模超過26萬億元,在37萬億元保險資金余額中占比超七成。

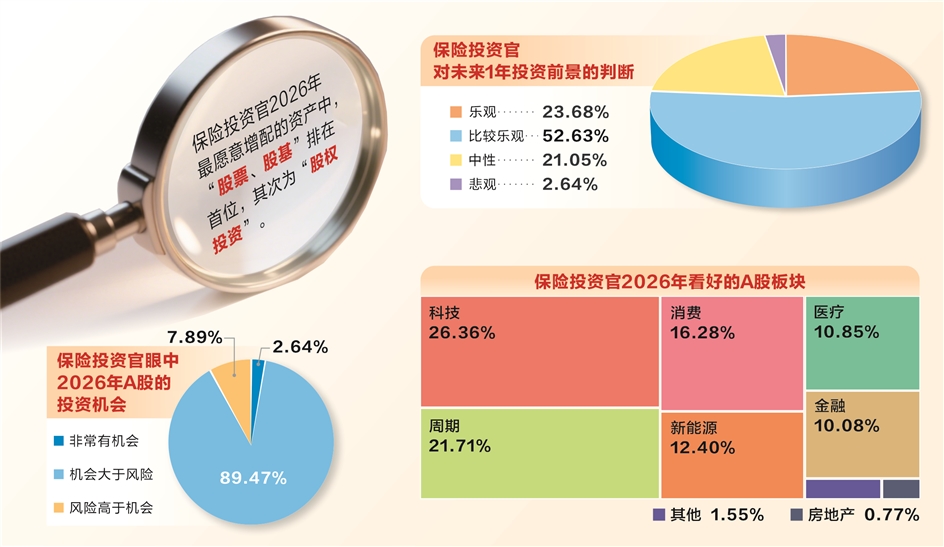

對于2026年投資前景,參與調查的保險投資官看法偏向樂觀——逾七成的投資官認為“樂觀”或“比較樂觀”,投資情緒明顯好于2025年年初。

在大類資產上,保險投資官2026年最愿意增配的資產中,“股票、股基”排在首位,其次為“股權投資”。

對于A股市場投資,保險投資官的看法普遍為“機會大于風險”,38位保險投資官中有34位持這一看法,還有1位認為非常有機會,總體占比超九成。對于紅利資產,近七成的保險投資官仍看好其投資價值。

綜合保險投資官的觀點來看,普遍認為企業盈利提升,市場存在結構性機會,前置政策有望提振經濟,對沖不確定性。保險投資官相對看好的板塊依次為科技、周期、消費板塊。

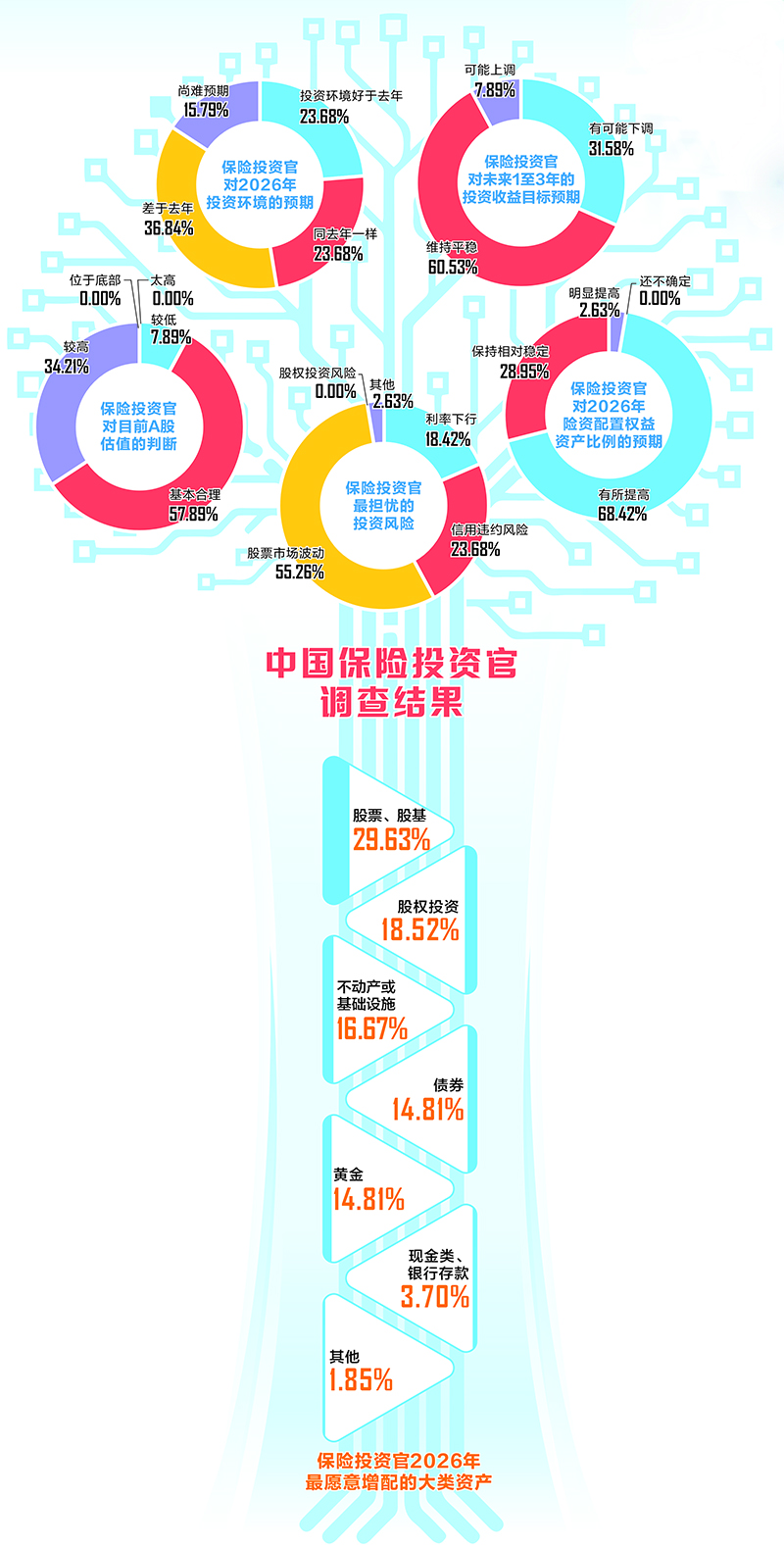

對于2026年險資配置權益資產的比例變化,超過七成保險投資官持“提高”傾向,其中,68.42%預計“有所提高”,2.63%預計“明顯提高”。

綜合考慮利率中樞和資本市場趨勢,多數保險投資官預期險資未來1—3年收益目標將維持穩定。此外,地緣政治成為保險投資官2026年最關注的因素。

2026年投資前景:

逾七成認為“比較樂觀”“樂觀”

調查結果顯示,對于未來1年的投資前景,逾七成保險投資官傾向于“比較樂觀”或“樂觀”。偏向樂觀情緒的人數,明顯多于2025年年初時的調查。38位投資官中,有20位認為“比較樂觀”,有9位“樂觀”,占比分別為52.63%、23.68%。

持樂觀態度的一位投資官的理由簡單明了——“權益市場有機會”。另一位同樣樂觀的投資官則表示,“外部發展環境緩和,內部轉型持續推進,經濟韌性強。”

多位投資官給出了偏樂觀的理由:經濟處于磨底階段,上市公司利潤有望實現小幅增長,市場整體估值處于中性區間;權益市場預期已出現扭轉,部分標的仍具備配置價值;債市經歷回調后,配置價值有所抬升;若通脹改善舉措切實落地,上市公司盈利增速有望提升;資金面維度,只要融資端保持適度克制,整體流動性將維持充裕狀態;低利率環境疊加政策托底,風險資產下行空間受到制約,上行機會則主要源于市場結構與風格輪動;政策面與資金面整體仍對市場有利,基本面呈現弱修復態勢,外部風險短期亦相對可控。

不過,與此同時,有超兩成保險投資官對投資前景相對謹慎。其中有8位投資官認為未來1年投資前景“中性”,也有1位投資官對未來1年投資前景“悲觀”,合計占比23.68%。

對投資環境預期分化

從投資視角看,2026年的投資環境相較2025年將呈現何種態勢?投資官對此存在明顯分歧,并未形成共識。

在參與調查的38位投資官中,認為2026年投資環境較上年走弱的有14人,占比達36.84%。他們的研判邏輯基本趨同:一方面,股票市場中多板塊已完成估值抬升,此前的快速上漲階段基本落幕,2026年市場上行空間將不及2025年;另一方面,債市整體吸引力仍顯不足,后續收益率重回中樞區間后或將出現較佳配置窗口,不過債市波動幅度可能加大,投資操作難度也會高于2025年。

與此同時,有9位投資官認為2026年投資環境優于2025年,占比23.68%。其核心理由包括:預期中美關系相對緩和,國內政策可聚焦于內部經濟發展。在宏觀層面,外部不確定性有所降低,經濟“慢修復”預期得到確認,不過市場運行將更依賴盈利兌現與資金結構變化,不會比2025年更簡單。

另有9位投資官認為2026年投資環境與上年持平,占比同樣為23.68%,主要依據是“政策連續性強,經濟轉型持續推進”。此外,有6位投資官選擇“尚難預期”,占比15.79%,核心原因在于“國際形勢更加復雜,流動性環境較難預測”。

保險投資官:

A股機會大于風險

雖然股票市場波動是投資官今年最擔憂的投資風險,但對于2026年A股投資機會,多數投資官仍認為“機會大于風險”。34位投資官持這一看法,占比89.47%;另有1位投資官認為“非常有機會”,兩者合計占比超九成。

投資官的理由包括:企業盈利提升,市場至少存在結構性機會;前置政策有望提振經濟,對沖各類不確定性;市場下行風險已被政策與低利率環境部分對沖,上行動力則依賴盈利與現金流兌現,指數未必大幅上漲,但結構機會多。

對于目前A股估值水平,有22位投資官認為“基本合理”,占比57.89%;有3位認為“較低”,占比7.89%;另有34.21%的投資官認為“較高”。

有投資官認為,PE(市盈率)估值受盈利周期擾動而略顯偏高,PB(市凈率)、ERP(股權風險溢價)則大體處于合理區間。也有投資官指出,市場分化嚴重,部分板塊估值觸及歷史峰值,部分板塊仍處于底部區域,整體估值則位于中高分位水平。

未來收益目標:六成維持平穩

針對未來1—3年投資收益目標的調整方向,23位投資官選擇“維持平穩”,占比六成。與此同時,有12位投資官選擇“可能下調”,另有3位選擇“可能上調”。

投資官對于未來投資收益目標調整的態度存在一定分歧,主要原因在于各方對權益市場貢獻度的評估存在差異。

對未來投資收益目標持不同態度的投資官均表示,從中長期維度來看,債券利率中樞下移,波動加大,整體投資回報下降。

在權益市場回報的判斷上,觀點出現分化。傾向于上調或維持投資收益目標的投資官認為,股市存在結構性機會,權益市場的上漲有望帶動整體收益提升;而傾向于下調投資收益目標的投資官則提出,當前股市估值已完成抬升,權益投資回報將更多依賴個股精選與行業布局,而非估值的全面擴張。

面臨的最大不確定性:地緣政治

對于2026年面臨的最大不確定性,投資官的觀點存在明顯分歧。其中,地緣政治是保險投資官提及最多的因素,其次為國際市場環境與國內經濟形勢。

在參與問卷填寫的投資官中,約四成認為地緣政治是2026年面臨的最大不確定性。究其原因,地緣政治沖突仍處于易發頻發狀態,相較于經濟金融領域,其走勢更具不可預測性,潛在的預期差也相對更大。

其次,有近三成投資官最擔憂國際市場環境。理由包括:美股當前處于高位運行區間,且與中國科技股存在聯動效應;美國經濟對人工智能領域的依賴程度較高;中美關系在美國中期選舉周期內可能仍存在波動。與此同時,美國經濟存在滯脹風險,這一狀況或將對新興市場產生較大影響。

此外,約兩成的投資官對國內經濟形勢有一定擔憂,主要原因包括新質生產力短期內難以獨立支撐經濟增長。

另有部分投資官將關注點投向其他領域。有投資官更擔憂美聯儲政策走向,直言“目前市場預期美聯儲降息2次,若實際政策轉向收縮,負面影響將較大”;還有投資官聚焦AI敘事的走向,認為“AI敘事究竟是證偽、延續還是擴散,將直接影響全球市場”。

最擔憂的投資風險:股市波動

對于最擔憂的投資風險,2024年與2025年問卷調查結果顯示,占比最高的選項分別為“股票市場波動”和“利率下行”。進入2026年,投資官最擔憂的風險回歸“股票市場波動”,有21位投資官選擇這一選項,占比逾五成。

利率下行趨勢下,保險資金運用對股市表現的依賴度提升,疊加新會計準則落地與政策推動因素,保險公司權益類資產配置規模整體增長較快。在此背景下,股市波動愈發牽動保險資金的神經。

投資官的考量因素包括:市場處于相對高位,波動易進一步加大;企業盈利具備韌性,但不確定性有所抬升;市場結構分化態勢顯著等。

除了股市波動,信用違約風險也是投資官非常關注的風險,占比達到23.68%。自2016年證券時報開展“中國保險投資官調查”以來,信用風險一直受投資官關注。

一位投資官表示,市場對股市和利率風險的關注度較高,應對措施也相對成熟;信用風險雖總體可控,但仍需提防地方債務及中小金融機構的尾部風險。另一位投資官則指出,在利差收窄的背景下,一旦出現信用事件或贖回壓力,信用風險與流動性風險將共振放大市場波動。

利率下行同樣是投資官關注的風險因素,2026年這一選項的占比為18.42%。

最愿意配置股票、股基

股票及股基繼2025年超過債券,成為投資官最愿意增加投入的資產后,2026年繼續占據榜首。

在最愿意增加投入的三類資產中,“股票、股基”獲得投資官最多選票,占比達到29.63%;股權投資位列最愿意增加投入的資產第二位,占比為18.52%;不動產或基礎設施類緊隨其后,占比16.67%。

整體來看,投資官的選擇趨于多元化,選擇債券和黃金資產占比均為14.81%,選擇現金類、銀行存款類占比為3.7%。

一位投資官選擇了債券、股票及股基、股權投資作為最愿意增加投入的三類資產。其表示,股市仍有望震蕩上行,股權投資有財務收益、戰略協同、優化配置結構等作用,債券則是基本盤,將在利率波動中擇高點加大配置。

另一位投資官表示,應在市場波動中挖掘債券、股票及股基、黃金這三類資產的投資機會,適度開展逆向操作與分散投資。

一位青睞股權投資、不動產或基礎設施類資產的投資官表示,加大另類投資布局力度的過程中,可通過掌握底層資產定價能力獲取穩定收益。還有投資官強調,其選擇不動產或基礎設施類資產,并非指傳統地產,而是聚焦REITs等具備明確政策導向、有長期資金參與的核心資產。

將繼續增配權益資產

2025年以來,大多數險資提高了權益資產的配置比例,2026年超過70%的投資官表示仍將繼續增配權益資產。

在“2026年險資配置的權益資產比例會出現什么變化”的選項中,“有所提高”獲得投資官最多選票,占比達到68.42%;“明顯提高”的投票占比相較去年略低,為2.63%。

多數投資官認為,利率下行趨勢中的再配置壓力將推動險資增配權益資產,中長期資金積極入市與市場回暖的良性循環正在形成;保險資金投資以穩健為目的,權益資產比重已有顯著提升,后續宜優化權益投資結構,保持總體比例穩中有升。

不過也有近三成的投資官表示,當前權益資產的倉位已經不低,資產配置需要與負債匹配,2026年將保持相對穩定。

一家養老保險投資官則表示,在當前經濟環境中,紅利資產估值有吸引力。

偏愛紅利資產 看好科技、周期、消費

在具體板塊上,科技、周期、消費等仍是投資官較為看好的領域。在“2026年看好A股哪些板塊機會”這一問題上,選擇“科技”的占比為26.36%;選擇“周期”的占比為21.71%;選擇“消費”的占比為16.28%;選擇“新能源”的占比為12.4%;選擇“醫療”的占比為10.85%;選擇“金融”的占比為10.08%。

一家大型保險資管公司認為,科技板塊由AI、機器人等新興產業帶動增長;新能源部分板塊需求好轉,供給端正在出清;周期板塊的機會主要看供給端的制約因素;消費板塊則可關注新消費賽道,以及盈利好轉后的補漲機會。

不少投資官表示,科技板塊受益于政策催化和產業趨勢;部分周期品供需格局改善。消費板塊則可從經濟增長動力角度判斷,我國扶持新質生產力發展,激活消費活力,進而帶動部分大宗商品需求。

值得注意的是,紅利資產在2026年仍被超過一半的投資官認為具備較大投資價值,原因是低利率環境下,持續派息資產稀缺,相較國債收益率仍有一定優勢。與2025年調查結果不同的是,小部分投資官認為紅利資產的投資難度有所增加。

港股投資機會較大

相比2025年,2026年有更多的投資官看好港股,且觀點更加明朗,尤其認為在2025年下半年港股漲幅略小的情況下,目前估值比A股更有優勢。調查結果顯示,24位投資官認為“港股機會比較大”,占比約63.16%;還有6位保險投資官表示“港股有戰略性機會”,占比15.79%。

多數投資官認為港股具備產業、國際化和估值優勢。港股大勢上受益于美聯儲寬松政策和中國內地經濟修復,全球對比下的估值吸引力進一步提升;結構上,港股部分資產具有稀缺性,且港股紅利的股息率相較A股仍有優勢。憑借更突出的估值與股東回報、更強的彈性,港股可能受益于進一步寬松的外部環境和外資重新入場。

不過,有6位投資官持相反觀點,認為“港股投資價值低于A股”,其理由是港股行業構成目前偏消費板塊,消費類行情往往屬于后周期啟動范疇,發力時間相對滯后;而A股的行業組成更加多元化,各階段的結構性機會更為豐富。