證券時報

2026-01-11 18:23

<li id="rnldf"></li>

中國半導體行業IPO盛況前所未有,幾乎所有的國產芯片企業都在爭搶駛入資本市場主航道的船票。

繼摩爾線程(688795.SH)、沐曦股份(688802.SH)登陸A股不久后,壁仞科技(6082.HK)、天數智芯(9903.HK)也在港交所掛牌上市。

與此同時,燧原科技也順利完成了IPO輔導,百度(NASDAQ:BIDU)旗下昆侖芯正式向港交所遞交上市申請。

除GPU公司、AI芯片外,多家半導體企業迎來密集的IPO闖關熱潮。

存儲芯片龍頭企業——長鑫科技申報科創板IPO獲受理;廣東首個量產的12英寸晶圓制造平臺——粵芯半導體申報創業板IPO獲受理;DPU芯片龍頭企業——云豹智能在深圳證監局辦理上市輔導備案登記……更多芯片產業鏈上下游龍頭企業正蓄勢待發。

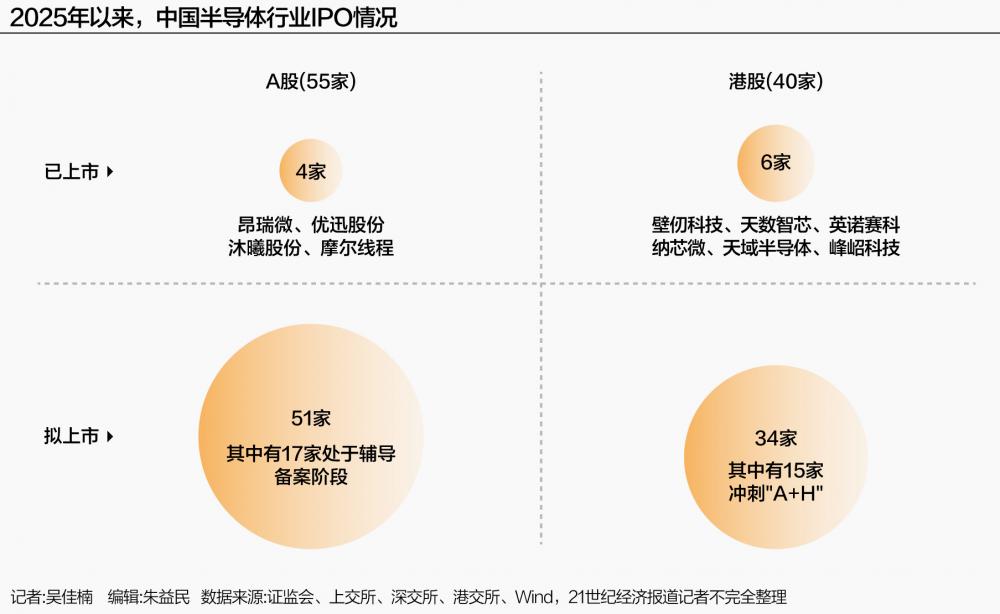

1月8日,21世紀經濟報道記者不完全統計,共有95家半導體產業鏈企業開啟或加速IPO進程,包括已上市10家,準備上市85家。

其中,A股市場共有55家,已上市4家,除了17家企業已進入輔導備案進程,其余34家企業都在加速IPO進程;港股市場共有40家,已上市6家,還有34家沖刺上市。

隨著自主創新持續推進,疊加政策與市場紅利,中國半導體產業正進入資本驅動與技術驅動并行的新階段。

這一輪IPO熱潮,不僅釋放出資本對國產芯片賽道的高度關注,也預示著一批關鍵企業有望借力資本市場實現跨越式發展,凸顯出國內半導體產業加速資本化,實現技術落地的趨勢。

IPO募資千億潮起

熱潮,體現在A股、港股市場的深度共振。

整體來看,2025年以來,半導體行業的A股IPO明顯活躍,據21世紀經濟報道記者不完全統計,2025年以來有38家半導體企業開啟A股IPO進程,合計擬募資金額近千億,達996.65億元,平均單家募資額達26.23億元。

尤其是進入2025年12月份,上市受理節奏迎來爆發,近乎每天都有半導體企業迎來上市新進展。部分企業呈現較快的上市節奏,包括昂瑞微(688790.SH)、優迅股份(688807.SH)、沐曦股份、摩爾線程等企業已完成上市。

另有中圖半導體、成都超純、銳石創芯、長鑫科技等9家企業處于已受理階段;粵芯半導體、盛合晶微、兆芯集成、展芯半導體等12家企業處于已問詢狀態。

其中,行業融資結構呈現分化。除長鑫科技、摩爾線程、粵芯半導體的募資金額在295億元、80億元、75億元,位列前茅,超硅半導體、盛合晶微、新芯集成、兆芯集成、沐曦股份在半導體硅片、CPU芯片、先進封測、GPU芯片以及計算平臺等資本密集型環節,募資金額也紛紛超過39億元。

而大部分企業的募資金額在10億元左右,涵蓋射頻前端芯片、電子元器件、導電材料、半導體設備零部件、模擬芯片及微模塊產品等領域。

芯片企業涌進A股市場的同時,港股市場也迎來多家企業競相布局。

據21世紀經濟報道記者不完全統計,2025年至今已有40家半導體公司啟動赴港IPO計劃,業務范圍覆蓋GPU、功率半導體、傳感器、封測、設備等關鍵領域,呈現聚焦成長潛力高、研發投入大、產業鏈全覆蓋的特征。

例如,專注于ASIC Scaler芯片的曦華科技、專注于顯示驅動芯片的云英谷、專注于CMOS圖像傳感器研發的長光辰芯更多搶抓智能影像、汽車電子、物聯網、新型顯示等快速增長的下游場景需求,推動技術產品與市場應用的緊密結合,一批芯片產業鏈企業正通過港股平臺為企業產能擴張與市場拓展提供有力支撐。

港股市場中,已成功掛牌上市的有專注于高性能計算和GPU領域的壁仞科技、天數智芯等核心硬科技企業;專注于第三代半導體氮化鎵芯片研發設計的英諾賽科(2577.HK);專注于模擬芯片研發設計的納芯微(2676.HK);從事碳化硅外延片研發生產的天域半導體(2658.HK);專注于電機驅動控制芯片設計與研發的峰岹科技(1304.HK)。

值得關注的是,除了納芯微(688052.SH)和峰岹科技(688279.SH)兩家A股公司,其余A股半導體公司正在沖刺“A+H”二次上市,包括瀾起科技(688008.SH)、豪威集團(603501.SH)、國民技術(300077.SZ)、龍迅股份(688486.SH)、兆易創新(603986.SH)、星宸科技(301536.SZ)、富瀚微(300613.SZ)、佰維存儲(688525.SH)、圣邦股份(300661.SZ)、晶晨股份(688099.SH)、中微半導(688380.SH)、晶合集成(688249.SH)、江波龍(301308.SZ)、北京君正(300223.SZ)、杰華特(688141.SH)等十余家知名企業。

根據Wind數據,目前還有17家公司處于輔導備案階段,包括紫光國芯、伏達半導體、三地一芯、云嶺光電、旭宇光電、中欣晶圓、集創北方、宸芯科技等公司,涵蓋設計、封測、設備等關鍵配套環節企業。

精準聚焦三大環節

從產業鏈分布環節看,IPO企業在上游的材料、設備環節,中游的設計、晶圓代工、封裝測試環節均有布局。

其中,位于中游的AI芯片/GPU/CPU/領域成資本估值重心;涉及DRAM、SSD的存儲和控制芯片領域成產值重心,明星公司募資金額最多;制造和封裝測試領域的企業IPO數量較少,但單體公司募資極高。

意味著,本輪IPO熱潮中,資本不再是平均涌入,而是精準聚焦于高算力、大存儲及關鍵制造環節。

位于中游的AI芯片/GPU/CPU領域,是目前資本最青睞的領域,尤其是高性能GPU和AI算力芯片,市場關注度極高,包括摩爾線程、沐曦股份、壁仞科技、天數智芯、燧原科技、昆侖芯等耳熟能詳的已IPO和擬IPO公司。

從認購倍數看,摩爾線程、沐曦股份在科創板上市時,網上發行初步有效申購倍數高達4126倍、4498倍,壁仞科技、天數智芯在港股上市時,公開發售階段分別獲得2347.53倍超額認購和414.24倍認購,足見市場對該賽道的追捧程度。

該領域獨占鰲頭的背后,正是智能算力需求呈現爆發式增長,為AI芯片企業創造了廣闊市場空間。中國信通院數據顯示,2025年中國智能算力需求將達486 EFLOPS,是2023年的10倍以上。

目前,幾家國產GPU企業正在各自領域發光發熱。壁仞已經在中國電信落地千卡集群,并實現了國內首個商業化異構混訓方案,支撐千億參數模型訓練30天無中斷運行;沐曦股份在手訂單14.3億元,與多地智算中心簽署大規模交付合同;走“全功能GPU平臺”路線的摩爾線程,已經和多家大型數據中心簽約;天數智芯成為國內首家實現7nm GPGPU量產的企業。

上市后,二級市場也給予了熱烈反應,國產GPU企業上市首日屢屢刷新紀錄。頂著“國產GPU第一股”光環的摩爾線程登陸科創板,上市首日股價最高漲超500%,緊隨其后的沐曦股份開盤也表現亮眼,一舉刷新了近十年A股新股上市首日的單簽盈利紀錄。壁仞科技上市首日最高漲120%,成為首家“港股GPU概念股”。

存儲迎來上行周期

AI算力的爆發不僅讓多家國內AI芯片企業抓住這一時間窗口,紛紛沖刺資本市場,在半導體產業鏈上,存儲芯片行業也正迎來由AI驅動的上行周期,不少國內存儲企業期待敲響資本市場鐘聲。

長鑫科技申報科創板IPO獲交易所受理,擬募資295億元,位列科創板融資額歷史第二,也是年內IPO浪潮中,募集資金最大的企業。據了解,本次長鑫科技科創板IPO擬募集資金主要用于存儲器晶圓制造量產線技術升級改造項目、DRAM存儲器技術升級項目、動態隨機存取存儲器前瞻技術研究與開發項目。

存儲芯片作為半導體最大細分市場,企業正經歷技術與產能的雙重擴張,除了長鑫科技,兆易創新、瀾起科技、江波龍、佰維存儲作為存儲芯片行業核心股,也在尋求“A+H”上市機遇。

該行業資本密集,技術迭代快,產能擴張需要大量投入,從公司的財務表現看,在存儲迎來上行周期時,確實有較強的資金需求,以實現技術迭代。

佰維存儲從2022年到2025年上半年,僅在2024年實現了5.3億元的經營現金流凈流入,其他時間段公司的經營活動現金流均為凈流出,持續的“失血”狀態凸顯了公司向港股市場融資的迫切需求。

瀾起科技在1月5日通過港交所聆訊,募資投向更多聚焦技術研發。根據公司的戰略,本次瀾起科技香港IPO募資金額計劃將在未來五年內用于投資互連類芯片領域前沿技術的研發和創新,提升公司的全球領先地位,并把握云計算和AI基礎設施領域的機遇。

也有賬面資金充足的存儲廠商赴港上市是為了打開海外銷售網絡。預期將于2026年1月13日開始在香港聯交所買賣的兆易創新,截至2025年三季度末貨幣現金達100.1億元,同比增長8.07%創新高。

目前兆易創新的業務遍布歐美亞,客戶包括三星等全球消費電子巨頭以及眾多海外車企。招股書顯示,兆易創新募資用途將用于推進新加坡國際總部建設、提升全球品牌知名度,以及擴大在美日韓等關鍵市場的銷售網絡。

而在中游的晶圓制造代工環節中,企業分布數量較少,但單體公司募資金額較高,比如從事晶圓制造代工的粵芯半導體和新芯集成,募資金額分別達到75億元和48億元。

擁有兩座12英寸晶圓廠的粵芯半導體近期IPO審核狀態更新為已受理,將募資75億元用于12英寸集成電路模擬特色工藝生產線項目(三期項目)、特色工藝技術平臺研發項目、基于65nm邏輯的硅光工藝及光電共封關鍵技術研發項目等。

整體來看,2025年半導體企業密集沖刺IPO,恰恰表明資本市場對國產芯片賽道的持續關注。隨著自主創新持續推進,疊加政策與市場紅利,企業正在借助資本市場的力量,實現資本驅動與技術驅動的雙輪并行。

更深層次看,這場資本盛宴背后,是對中國半導體未來發展的集體押注。特別是在AI算力需求爆發、外部供應鏈不確定性增加的背景下,資本市場正在為國產芯片的壓力測試提供關鍵燃料。

或許,半導體企業的集體IPO,正預示著國內半導體產業加速成熟、邁向深度自主創新關鍵轉折點的到來。